Монобанк & ПриватБанк vs Нова пошта – моє ставлення і висновки

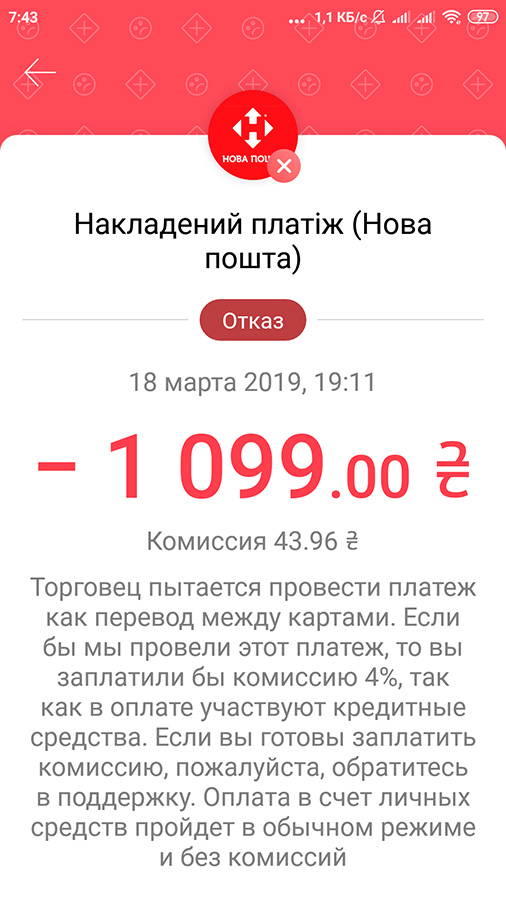

Вся ця історія почалася з того, що я спробував розрахуватися за посилку картою Монобанка – і мені прийшла відмова. Оператор на Новій пошті при цьому повідомила, що оскільки я плачу кредитними коштами, Монобанк такі операції блокує. Причину блокування вона мені не назвала.

Тільки набагато пізніше, зайшовши в додаток Монобанка, я прочитав про те, що це була р2р-операція, за яку стягується підвищена комісія. І якщо я таки хочу її провести, можна звернутися в техпідтримку банку.

Скажу чесно: я не зрозумів, звідки і яким боком відсоток стає «підвищеним»!

Щоб в цьому розібратися, я задав і ПриватБанку, і Монобанку кілька питань.

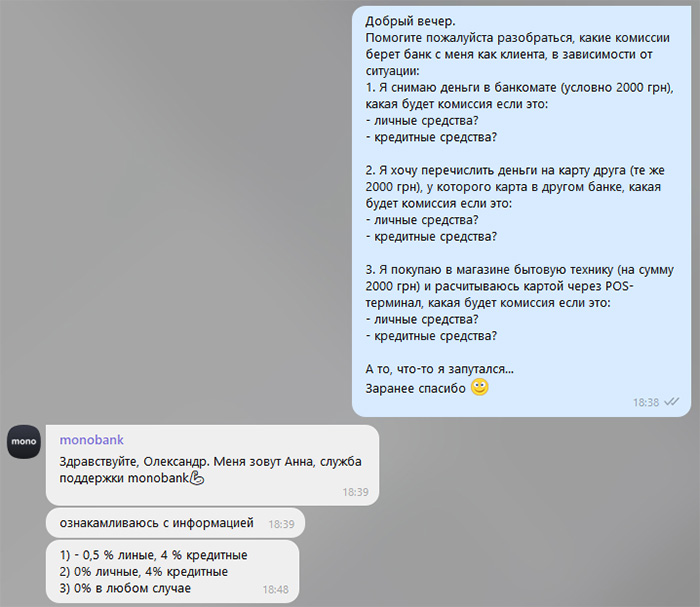

Допоможіть, будь ласка, розібратися, які комісії бере банк з мене як клієнта, в залежності від ситуації.

1. Я знімаю гроші в банкоматі (умовно – 2 000 грн). Яка буде комісія, якщо це:

– особисті кошти;

– кредитні кошти?2. Я хочу перерахувати гроші на карту особи (ті ж 2 000), у якої карта – в іншому банку. Яка буде комісія, якщо це:

– особисті кошти;

– кредитні кошти?3. Я купую в магазині побутову техніку (на суму 2 000) і розраховуюся карткою через POS-термінал. Яка буде комісія, якщо це:

– особисті кошти;

– кредитні кошти?

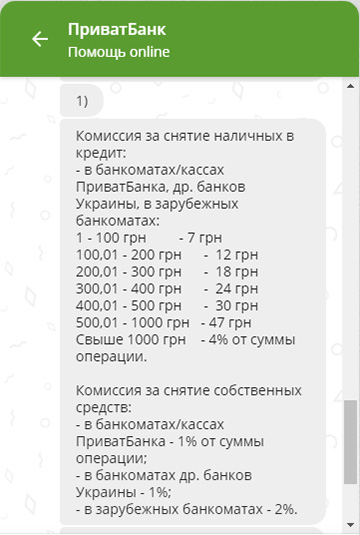

Обидва банки відповіли приблизно однаково, якщо не брати до уваги різниці в процентах. Скріншоти відповідей – нижче.

Суть їх відповідей зводиться до того, що якщо ви знімаєте кредитні кошти або перераховуєте на чужу карту, то платите 3,5-4% від суми, а ось якщо оплачуєте покупку через POS-термінал в магазині, то НЕ платите взагалі нічого

Останнє для мене було цілковитою несподіванкою!

До цього моменту я щиро вважав, що якщо ти платиш кредитними грошима, ці 3,5-4% стягуються завжди, в тому числі – і при покупці в магазині.

Знаєте, чому я так думав?

Справа в тому, що коли банки (будь-які) в своїй рекламі заявляють про безкоштовний період 30-48-56 тощо днів у випадку використання кредитних коштів, вони, м’яко кажучи, дещо лукавлять.

Насправді ви оплачуєте цей «безкоштовний» період, коли знімаєте гроші і платите вищезгадані 3-4%. Адже саме стільки становить зараз ставка по кредиту (3,2-3,5% на місяць).

Чому при цьому зазначений відсоток не стягується в разі оплати через термінал, мені абсолютно не зрозуміло. Це, скажімо так, нелогічно.

Нелогічно – якщо тільки не припустити, що тут банки роблять розрахунок на спонтанні покупки. Ну, зайшов чоловік в магазин, захотів щось купити – і думає: «Ай, куплю, все одно за це додаткових відсотків ніяких немає. Ну, а потім, якщо не погашу через 1,5-2 місяці … ну, тоді і буду платити якісь там невеликі відсотки, поки не погашу».

Напевно, це правильний розрахунок, якщо припускати, що абсолютно всі клієнти в курсі, що при розрахунку кредитною карткою на терміналі з них не беруть ці 3,5-4%, до яких вони звикли, знімаючи кредитні гроші готівкою в банкоматі.

Я ось про це не знав, і думаю, я такий не один. А якщо так, то це дещо помилкова передумова для звільнення клієнта від сплати цих «звичних» відсотків.

Але як би там не було, на сьогодні це саме так, і в тому числі і в цьому – суть подальшого конфлікту.

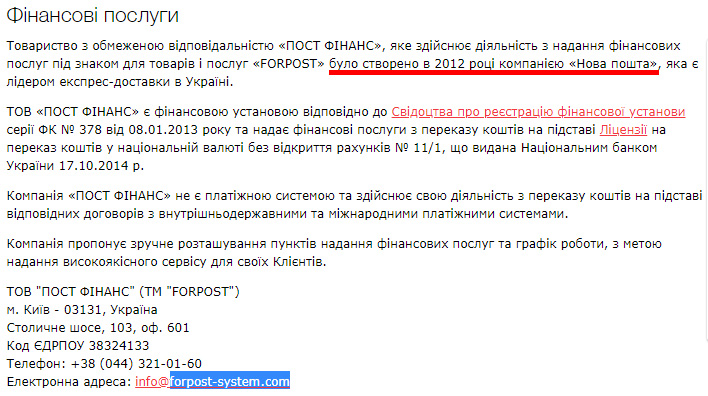

Тепер переходимо до Нової поштою, а точніше – до компанії ТОВ «Пост Фінанс», яка працює під назвою «FORPOST». Оскільки на сайті Нової пошти написано, що саме Нова пошта створила цю компанію, далі по тексту я буду продовжувати писати «Нова пошта», маючи на увазі при цьому ТОВ «Пост Фінанс».

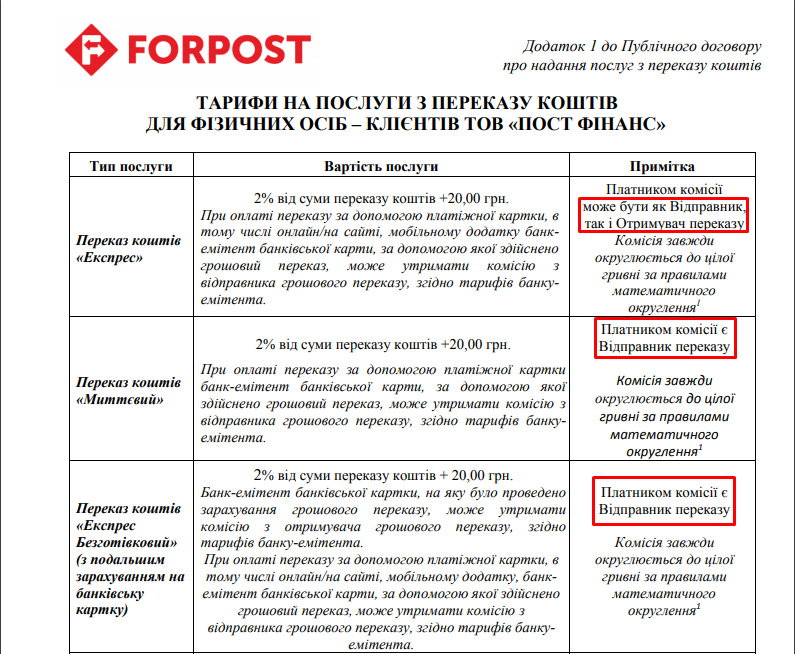

Так ось, я погуглити їх тарифи. І в цілому вони зводяться до схеми, коли платник (тобто в нашому випадку – я як покупець товару) платить 2% від суми + 20 гривень.

У цьому випадку є один виняток: якщо одержувач грошей – юрособа або підприємець, комісію платять вони. Яка сума цієї комісії, на сайті інформації немає, але можна припустити, що всі ті ж 2% + 20 грн. Якщо серед вас є ті, хто уклав такий договір, напишіть в коментах, чи це так.

Втім, навіть в цьому є виключення.

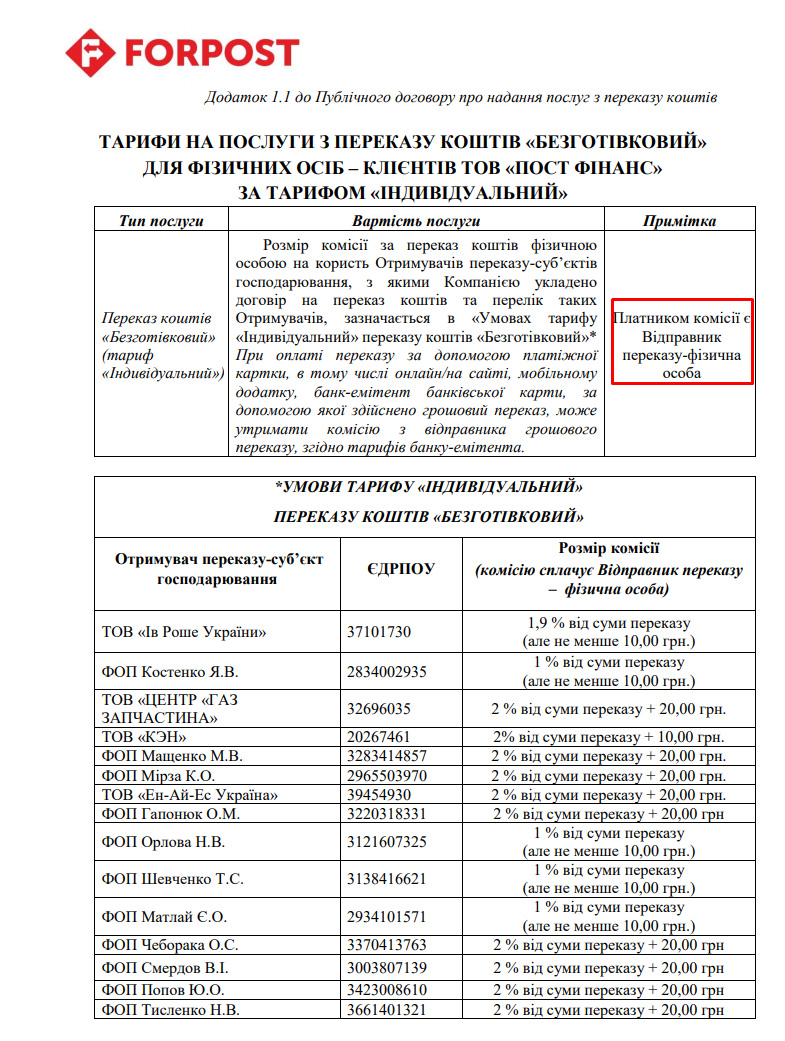

На сайті є додаток 1.1. до договору, де список юросіб і підприємців, які, уклавши, мабуть, якусь додаткову угоду, переклали оплату вартості послуг з перерахування грошей на своїх покупців.

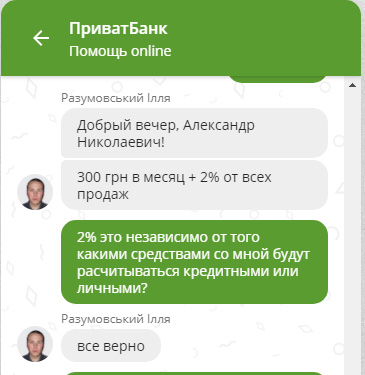

Далі, для прикладу, я вирішив запитати у ПриватБанку, скільки ж платить підприємство, яке поставило собі термінал, щоб клієнти могли розраховуватися карткою.

Виявляється, що це … 2%!

У різних банків – по-різному, але, наскільки я можу судити, в середньому ці суми знаходяться в межах 1,75-2% від суми платежу. Я, правда, чув байку, що з кимось можна домовитися за менший відсоток, якщо обсяг платежів великий, але наскільки це правда, не знаю.

Загалом, ми приходимо до того, що, приймаючи оплату через термінали, Нова пошта в більшості випадків втрачає дуже велику частину своїх доходів. Їм залишається тільки 20 грн з кожного платежу, решта йде банку.

І що в цій ситуації робить Нова пошта?

Вона домовляється з банком про налаштування терміналів таким чином, щоб платіж проходив не як через термінал, а так ніби платник перевів гроші безпосередньо з карти на карту (ну, як через додаток на карту знайомого/родича). Це називається «р2р-платіж».

Чесно кажучи, я не знаю, який у цьому всьому цимус для банку, який установив термінали. Адже він втрачає ті самі свої 2%. Мені залишається тільки припустити, що, можливо, в цьому випадку банк і встановлює якісь знижені відсотки (або просто фіксовану оплату за кожен платіж). Але все одно при цьому отримує прибуток за рахунок величезної кількості платежів. Не знаю.

Але, так чи інакше, цей спосіб налаштування POS-терміналу призводить до того, що в разі, коли оплата відбувається за рахунок кредитних коштів, ваш банк бере з вас вищезгадані 3,5-4%, адже він вважає, що ви перерахували гроші з карти на карту.

Причому у випадку з особистими грошима при таких налаштуваннях терміналу з вас би взяли від 0 до 0,5%.

Ну, а на досить великих сумах 4% і 0,5% (тим більше, – 0%) – це суттєва різниця. Так, наприклад, ви платите 5 000 грн. Якщо це кредитні кошти, то при налаштуванні р2р з вас візьмуть додатково 200 грн, а якщо це ваші гроші, то, швидше за все, ви взагалі не відчуєте різниці (про це – трохи далі).

Чому ви нічого не помітите?

Справа в тому, що Нова пошта, по ідеї, спочатку повинна отримувати гроші на свій рахунок – і тільки потім перераховувати їх клієнту. Виходить, у випадку з р2р-платежами Нова пошта спочатку отримує гроші на свою карту, а потім віддає їх клієнту (відправнику вантажу). Точніше і правильніше сказати, що платіж все ж надходить на розрахунковий рахунок Нової пошти, але зараховується він туди не з прив’язкою до номеру розрахункового рахунку, а по номеру картки, яка прив’язана до номера рахунку.

Наприклад, у ПриватБанку є карта-ключ, прив’язана до розрахункового рахунку юрособи або підприємця. Якщо ви кинете свої гроші з особистої карти на таку карту-ключ, вони все одно будуть зараховані на розрахунковий рахунок підприємства або підприємця. Але технічно це буде виглядати як платіж з карти на карту, з усіма наслідками, що випливають в разі використання кредитних коштів.

Ось тут у Новій пошти, мабуть, – така ж схема. Платіж йде на номер карти-ключа, прив’язаної до розрахункового рахунку, – і це дозволяє обійти сплату 2%, які повинна платити Нова пошта при використанні POS-терміналу.

Отже, моя особиста думка (воно – ж оціночне судження) по ситуації.

На мій погляд, вкрай бридко в цій ситуації виглядає саме Нова пошта.

Так, у кожної компанії є право мінімізувати свої витрати або, кажучи по-іншому, – збільшити свій прибуток. Але те, як це зробила Нова пошта в даному випадку, викликає особисто у мене цілковиту відразу до цієї компанії.

Пояснюю, чому.

Припустимо, ми в цілому – нормальна адекватна компанія, але є у нас в голові «вавка»: ми хочемо з кожного платежу отримувати 2% комісії. Ось, хоч убийся, нам цього хочеться. Але в разі оплати через термінал ці жадані 2% у нас забирає банк. І таких платежів з кожним днем все більше і більше.

При цьому ми ж не можемо встановити одні умови для оплати готівкою, а інші – для оплати за безготівковим розрахунком. Це, гм, … не дозволяє законодавство.

На мій погляд, якщо ми хочемо зберегти прибутковість в цій ситуації, є тільки один алгоритм.

Перше.

Торгуватися з банками щодо зниження комісії за платежі через термінал. На жаль, я не знаю, яка маржа у банку за такими платежами – і наскільки вони при бажанні можуть «посунутися». Але, ІМХО, навіть 0,5% – це вже непогано.

Друге.

Збільшити вартість послуг, змінивши їх структуру. Наприклад, зробити тверду частину не 20, а 25 або 30 грн. Брати з платника коштів не 2%, а 2,5% та/або не тільки з платника, а й 0,5% з одержувача. Це значно збільшить прибутковість тих операцій, які оплачуються готівкою, і трохи – тих, які оплачуються по безналу, картами. Але в сумі, в середньому, цілком може дати жадані 2% прибутку.

Щоб ви розуміли: 2% +20 грн в тарифі – це, по суті, 4% за перерахування грошей, якщо ви платите 1 000. Ну, або 6%, якщо ви платите 500 грн. Ну, або 12%, якщо ви платите 200 грн. Тобто: чим меншу суму ви перераховуєте, тим більший ви платите відсоток.

Конкретну структуру тарифу можна прорахувати, тільки маючи повну статистику по кількості і сумі тих і тих платежів. Кількості платежів, які менше 100-500-1000 тощо гривень. Це серйозна аналітична робота, зав’язана на психології.

Зараз післяплата – це як додаткова гарантія, що товар тобі пришлють – і ти навіть зможеш його оглянути (перш ніж платити). Тому багато хто погоджується саме на післяплату, хоча прекрасно розуміють, що переплачують – в порівнянні з передоплатою на карту/рахунок продавця. Ну, а сильне і різке збільшення суми за післяплату може відлякнути частину клієнтів, які, щоб зекономити, відмовляться від післяпдати – і стануть погоджуватися на передоплату.

Ну, або (як варіант) перейдуть на Укрпошту, якщо там тариф буде менше.

Гм, … якщо це станеться, … буде дуже цікаво, як Укрпошта змогла собі таке «дозволити», а Нова пошта – ні. 🙂

Звичайно, можна сказати: «Але у них (Укрпошти) – не тільки перекази». Однак і у Нової пошти – не тільки перекази. Просто перекази коштів вони виділили в окрему структуру – і прибутковість по ній стали рахувати окремо. Трохи призабули, що якби вони не створили свою власну компанію, то просто не змогли б надавати свої послуги в тому обсязі, в якому роблять це зараз. Возити гроші в конвертах, як раніше, зараз навряд чи вийшло б.

Загалом, як я вже сказав, потрібні хороші аналітики і психологи від бізнесу для прорахунку змін структури тарифів, при якій і клієнти не підуть (ну, як мінімум, велика їх частина) , і прибутковість збільшиться.

Третє.

Банальне використання того, що я називаю «НТП» (науково-технічного прогресу). А якщо бути більш точним – диверсифікація способу платежів. Наприклад, перше, що спало на думку, – це може бути оплата за QR-кодом. У найпростішій схемі це можуть бути коди окремих провідних банків, які мають свої додатки, що розпізнають даний код (це дозволить частину платежів проводити не через термінал, економлячи 2%). Наприклад, той же ПриватБанк.

Для платника (точніше – покупця) в частині витрат мало що змінюється, він все одно заплатить 4% при оплаті кредитними коштами. Але додаток рідного банку обов’язково напише, яку комісію він при цьому платить, і це не буде платіж «наосліп», як це відбувається зараз.

Глобально це може бути і свій власний додаток, але інтегрований з банківським сервісом таким чином, що при спробі заплатити через нього клієнт тут же, в додатку, отримував повідомлення про суму відсотків і приймав рішення усвідомлено. Так, це важкий переговорний процес плюс непроста праця програмістів, плюс підписання взаємних документів, керуючись якими, банки зможуть аргументовано відмітати претензії клієнтів типу «я не знав, що буде такий відсоток».

Так, ці три складові – це довгостроковий процес, що вимагає знань і управлінського досвіду. Процес витратний (аналітики та програмісти коштують недешево), але він, ІМХО, розрахований на більш тривалу перспективу – і при цьому, більш чесний.

Однак Нова пошта вчинила по-іншому.

На мій погляд (коли я не знаю, які кроки робилися, наприклад, в частині переговорів з банками щодо зниження комісії за використання POS-терміналів і чому вони не дали результатів), все виглядає так, ніби мене, е-е-е-м -м-м … Є таке слово – «взули».

Тому що при оплаті через термінал, налаштований за технологією р2р, мені ніхто не повідомляє і не попереджає, що насправді я плачу НЕ через термінал!

Я не вважаю таким належним попередженням фразу на сайті Нової пошти: «При оплаті переказу за допомогою банківської платіжної картки банк-емітент банківської карти, за допомогою якої здійснено грошовий переказ, может утримати комісію з відправника грошового переказу, згідно з тарифами банку-емітента» з однієї простої причини.

Я ж бачу перед собою термінал, суну в нього картку – і мені добре відомо, що банк-емітент ніяку комісію за такий платіж, через термінал, не бере. Ніщо в цьому терміналі не вказує на те, що це не платіж через термінал, а платіж з карти на карту.

І ось саме те, що Нова пошта стала робити це таємно – по суті, ніяк і нікого про це не попереджаючи (і тим самим вганяючи клієнтів у витрати, про які вони не підозрювали і не могли підозрювати, – в силу того факту, що, як я вже сказав, ніщо в самому терміналі не вказує на те, що термінал налаштований по-іншому), викликає у мене відразу.

У силу всіх перерахованих вище фактів я тепер вважаю дії ПриватБанку і Монобанку, які стали блокувати платежі за рахунок кредитних коштів у разі, якщо вони проходять з терміналу, але за технологією р2р, – абсолютно правильними.

Ну, а мій наїзд на монобанк був, по суті, безпідставним – і спровокований тим фактом, що я не знав про те що: при звичайному платежі через термінал за рахунок кредитних коштів комісія не стягується (вважаючи, що в цьому випадку вона становить стандартні 3,5-4%).

Разом з тим до банків теж є деякі претензії.

Повністю володіючи інформацією про те, що відбувається, вони могли піти іншим шляхом.

Не блокувати тупо всі операції, пропонуючи клієнтові, вже постфактум, звернутися в техпідтримку щодо їх розблокування. А направити кожному в додаток повідомлення з детальним описом ситуації, що склалася і запропонувати поставити галочку (як варіант): дозволяє клієнт такі операції за рахунок кредитних коштів (або до певної суми), або дозволяє, але з підтвердженням (шляхом натискання кнопки) через додаток в момент платежу, або повністю забороняє.

Замість цього банки, на мій погляд, пішли по шляху «військового протистояння».

За принципом: «Ах, ви такі гади, шо створили нам проблеми з клієнтами, які тицькают в наші тарифи, пред’являють сліпи з терміналу і вимагають повернути гроші на підставі того, що в наших тарифах зазначено відсоток 0% при платежі через термінал (і сліп підтверджує, що вони платили через термінал)? Ну, окей, зайчики, тоді ми створимо проблеми вам. Значить, ніхто за рахунок кредитних коштів через термінали, налаштовані р2р, платити не буде. Частина людей при цьому влаштує скандал – і взагалі відмовиться від посилок, оскільки не стане бігати і шукати банкомат. Посилки повернуться – і відправники теж влаштують скандал. І ви втратите частину клієнтів – як з того, так і з іншого боку».

Загалом, в цій ситуації, ІМХО, банки, хоч і вчинили правильно, але, замість того щоб подумати про зручність клієнтів шляхом початкового роз’яснення та надання їм вибору, пішли по шляху конфронтації і якоїсь вендети, чи що. Саме так цю ситуацію бачу я.

А взагалі, платежі через термінал по системі р2р виявилися дуже багатогранним інструментом.

Спочатку я думав, що його використовують виключно для зниження витрат. Так, тих самих 2%. І не варто недооцінювати ці 2%. Тому що, якщо у вас оборот, скажімо, в 50 млн.грн, ці «нещасні» 2% перетворюються в 1 млн гривень. А один мільйон – це завжди один мільйон. І якщо його можна заощадити, то чому б і ні? Другий момент стосується тих, хто заробляє на обороті, – і виходить, що, торгуючи з націнкою в 5%, ти при оплаті через термінал віддаєш 40% свого заробітку «якимось банкам».

Але потім до мене дійшло, що не тільки в цьому причина.

Ось дивіться: у нас рік-півтора назад внесли зміни в закон, згідно з яким торгівля складнопобутовою технікою повинна проходити тільки через касові апарати. Те, що всі на це забили (і ніхто РРО собі не поставив), – це один момент.

Але тепер давайте уявимо ситуацію, що ви купуєте ноутбук, платите через термінал – і платіж проходить як р2р. У виписці банку це виглядає як перерахування з карти на карту, причому без призначення платежу (типу «за ноутбук»). Ну, а далі – все дуже просто. Додаємо КВЕД будь-яких послуг, які ми можемо надавати, нехай інформаційних. І коли приходить податкова, говоримо: «Що ви, які ноутбуки? Це нам заплатили за інформаційні послуги. Бачите, з карти на карту, навіть не через термінал, який в магазині встановлений».

Загалом, дуже сподіваюся, що регулятор, в особі Нацбанку, щось з цим всім зробить. І чим швидше тим краще …

Щоб не пропустити важливу інформацію, підписуйтесь на мій телеграм-канал «Податковий консультант»!

Автор:

Автор: Щоб не прогавити нічого цікавого, підписуйтесь на telegram-канал блогу. Хочете, щоб я про вас написав? Тоді ознайомтеся з умовами співробітництва та розміщення реклами у блозі.

Мій блог - некомерційний проект.

Але якщо моя стаття чи допис вам сподобалися або стали у нагоді, ви можете сказати "дякую", :), перерахувавши будь-яку суму - на ваш розсуд.

Просто натиснувши на кнопку: ДЯКУЮ!

Мої "роздуми" на різні теми.

- Що харківські тепломережі робили все це літо…

- Супермаркет чи ринок – де більша економія.

- Де сільраді гроші взяти…

- Обман покупців, або чому “худнуть” упаковки з продуктами…

- Як не варто писати листи майбутньому роботодавцю.

- Чому СЕОшники, маркетологи та інші рекламщики вас обманюють.

- Чому держава вбиває малий бізнес?

- ПриватБанк - чого варто боятися після націоналізації…

- Про банківську систему і банківську таємницю.

- Голі діти навколо нас і Джок Стерджес.