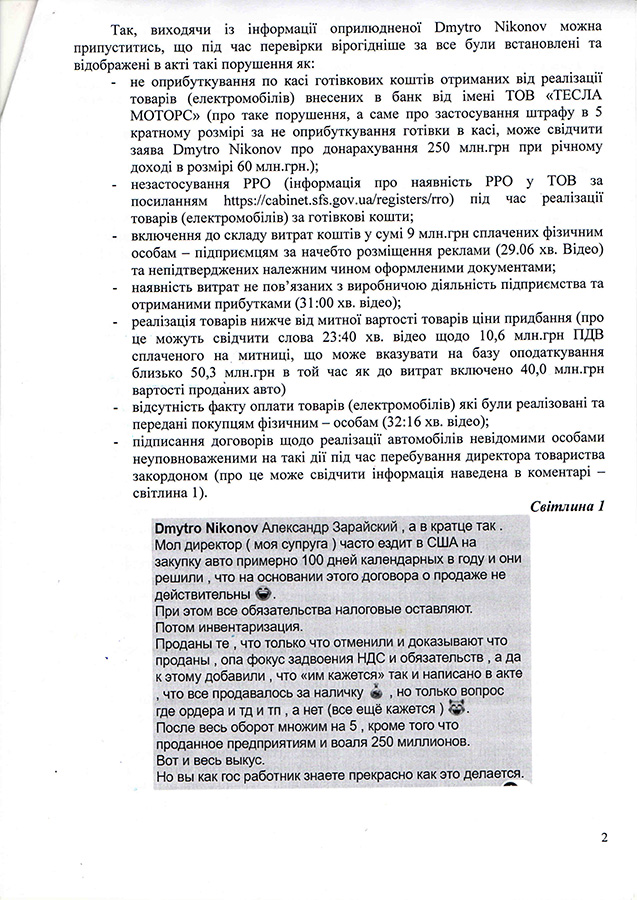

ООО «Тесла Моторс» vs налоговая – мой анализ ситуации

Возможно, вы помните начало этой истории: я в Фейсбуке пообещал вникнуть в подробности связанные с конфликтом фирмы ООО «Тесла Моторс» и областной налоговой (ГУ ГФС в Харьковской области).

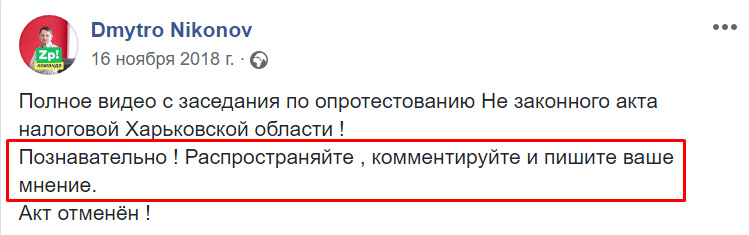

О наличии конфликта в своем блоге написал Dmytro Nikonov, он же также выложил видео с заседания комиссии ГУ ГФС в Харьковской области, которая рассматривала жалобу компании о неправомерных, с точки зрения предприятия, начислениях.

Вот это видео (выполняя просьбу автора распространяю 🙂 и дальше выскажу свое мнение):

Полное видео с заседания по опротестованию Не законного акта налоговой Харьковской области ! Познавательно ! Распространяйте , комментируйте и пишите ваше мнение.Акт отменён !

Опубліковано Dmytro Nikonov Пʼятниця, 16 листопада 2018 р.

Поскольку тема налогообложения для меня, мягко говоря, очень близка, мне стало интересно разобраться в подробностях возникшей ситуации (кто же все-таки прав), о чем я и написал у себя в блоге.

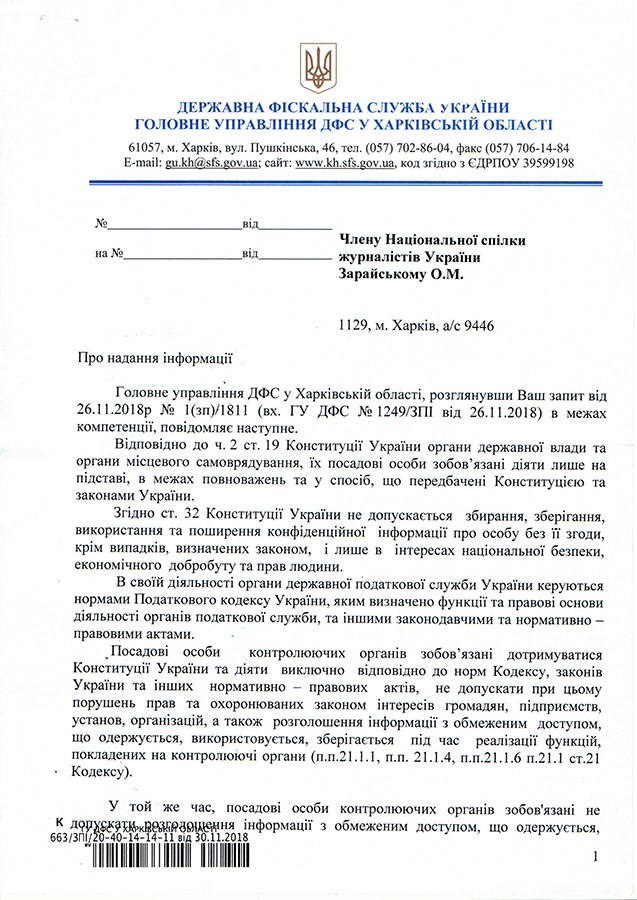

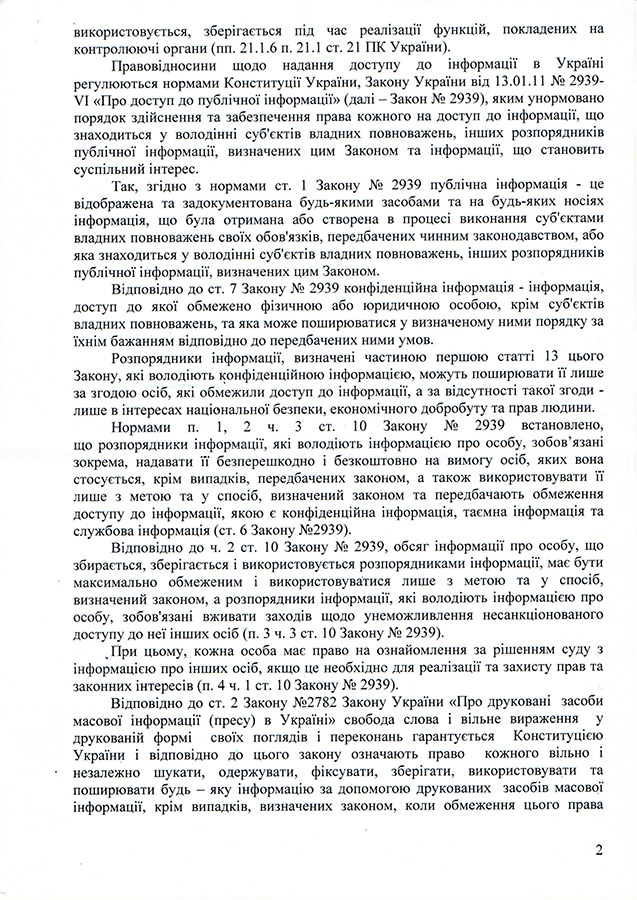

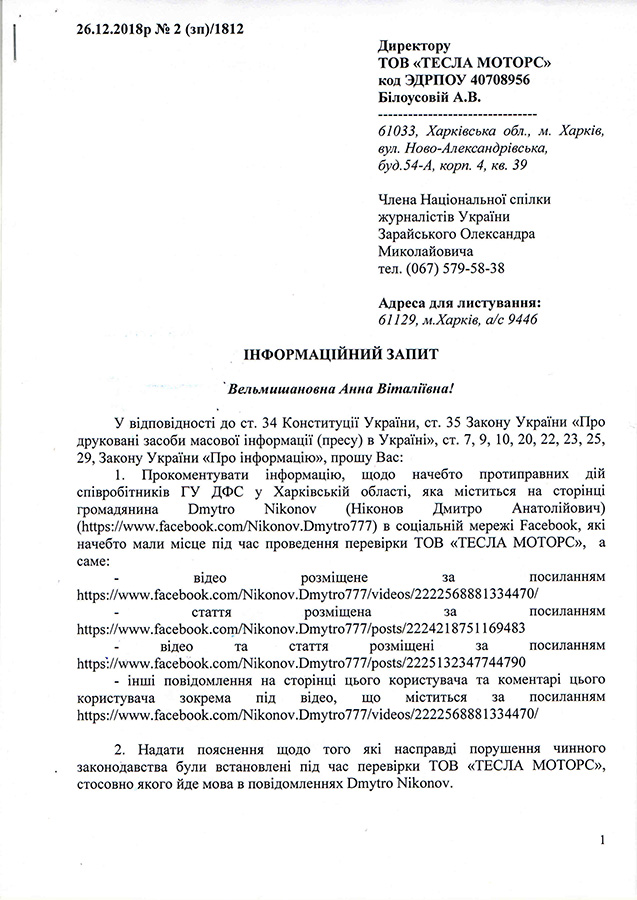

Для того чтобы получить подробную информацию о том, почему при годовом обороте в 60 млн грн, компании, со слов Dmytro Nikonov, было начисленно 250 млн грн, а также о других нарушениях, я написал запрос в ГУ ГФС в Харьковской области.

Ну, что сказать, налоговики предсказуемо, как говорится, «включили мороз» – и дали ответ: «Все триває, дії відповідають чинному законодавству». Вместе с тем из их ответа стало ясно, что речь не идет непосредственно о самом «АвтоЭнтерпрайз» (как это подавалось в СМИ), а проверка прошла у ООО «Тесла Моторс».

В чем разница?

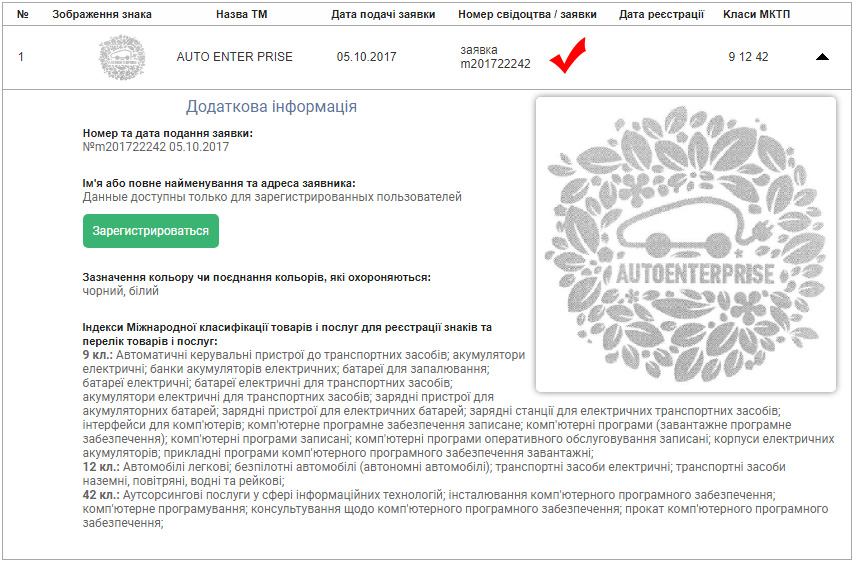

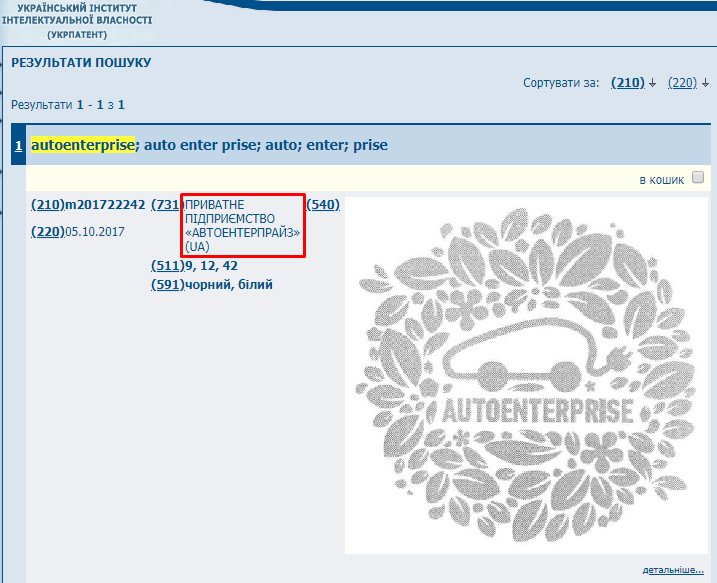

Ну-у-у-у…. Есть торговая марка Autoenterprise, которая еще не зарегистрирована.

Но заявление о ее регистрации подано ЧП «АвтоЭнтерпрайз»

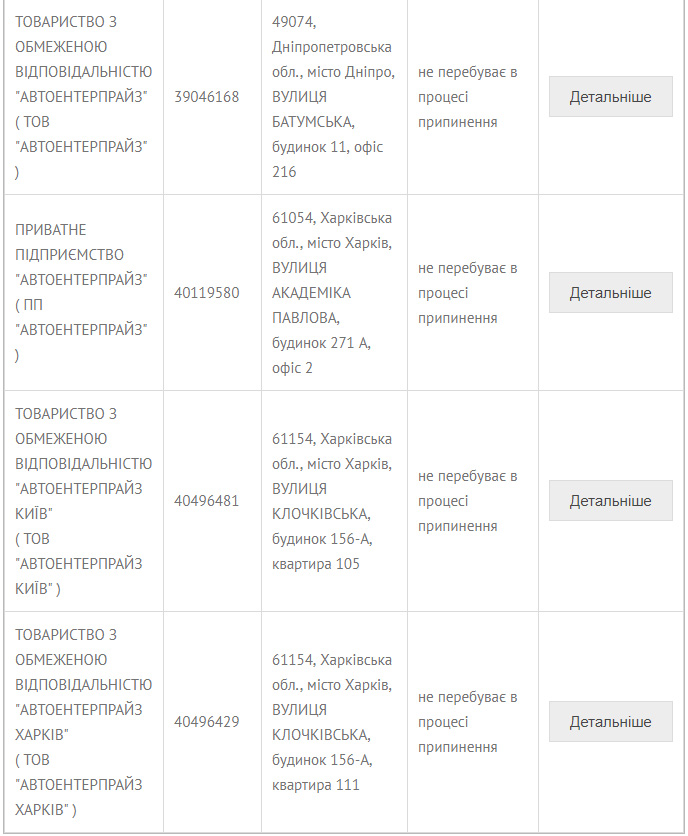

При этом, согласно ЕГР, кроме ЧП «АвтоЭнтерпрайз», где и учредителем, и директором является Никонов Дмитрий Анатольевич, есть еще и ООО «АвтоЭнтерпрайз», где учредитель – все тот же Никонов Д. А., а директор – Белоусова Анна Витальевна. Всего в ЕГР зарегистрировано 5 компаний, в названиях которых присутствует слово «АвтоЭнтерпрайз»

Ну, а у ООО «Тесла Моторс», согласно ЕГР, и учредитель, и директор – Белоусова Анна Витальевна. Впрочем, фирм з названием «Тесла Моторс» – тоже две. Вообще, все эти компании связаны между собой или через учредителей, или через директоров (или и так, и так).

Но это не важно, переходим к сути.

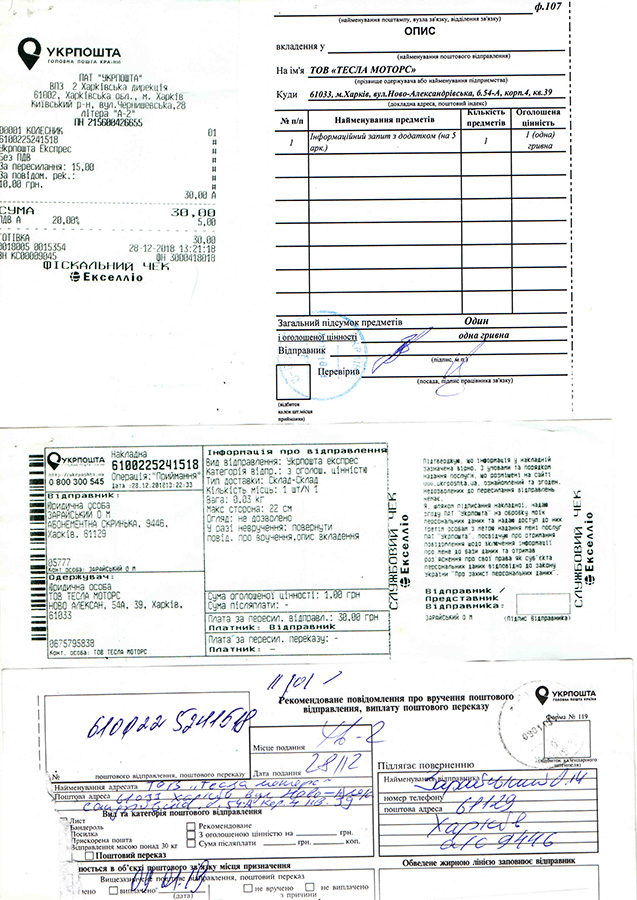

Итак, налоговая провела проверку у ООО «Тесла Моторс» и насчитала много денег. Ну, а поскольку сама налоговая на мой запрос не дала никакого вразумительного ответа, аналогичный запрос я послал и по адресу регистрации ООО «Тесла Моторс».

Согласно уведомлению и данным «Укрпочты» о доставке, этот запрос был получен ООО «Тесла Моторс» 09.01.2019 года.

И… никакого ответа мне на него вообще не пришло!

Согласитесь, несколько странная ситуация, когда сначала Dmytro Nikonov заявляет о незаконных начислениях, которые имели место в ходе проверки, а потом, когда ты пытаешься разобраться в ситуации и информационно поддержать пострадавших, тебя игнорируют.

Ну, что ж, так – значит так, мне-то что…

Но поскольку и выложенное видео, и коммент в Фейсбуке содержали достаточно много информации, мне стало интересно заняться «теоретическим налогообложением». Или, попросту говоря, проанализировать те «крохи» информации, которые были публично озвучены, – и на их основании построить предположения, «на основании чего налоговая могла бы сделать те или иные доначисления», о которых идет речь в видео и в комментах.

В общем, все, что написано дальше, является ничем иным, как моими оценочными суждениями (в понимании ст. 30 Закона Украины «Об информации»), так как основаны исключительно на теоретических предположениях, а не на фактических данных. Попросту говоря, я могу и ошибаться, а на самом деле, все совершенно не так.

Ну а начать я хочу с самой большой, на первый взгляд, несуразицы – начисления 250 млн грн при годовом обороте в 60 млн гривен.

Исходя из всего, что есть в нашей системе налогообложения, это возможно только в одном случае – если начисление связано с неоприходованием денежных средств в кассу предприятия. На сегодня только Указ Президента Украины от 12.06.1995 года № 436/95 предусматривает штраф в пятикратном размере, и этот штраф – как раз за неоприходование денежных средств по кассе.

Хм… Если предположить, что это действительно так, то при каких условиях это могло бы случиться?

Так согласно ЕГР, ООО «Тесла Моторс» было зарегистрировано 02.08.2016 года, собственно, уставный капитал этой фирмы (в сумме 9 млн грн) должен был бы формироваться как раз в период, который был охвачен проверкой.

Ну, а раз так, это вполне может быть типичной ошибкой, связанной с внесением денег в уставный капитал, минуя кассу предприятия. Об этом я уже писал в своей статье «Как нежданно – негаданно попасть на огромные штрафы», так что не буду повторяться.

Но даже если это и имело место, то могло бы привести к начислениям штрафов не более чем в суме 45 млн гривен. Откуда же тогда остальная сумма?

И тут меня заинтересовало то, что говорит Dmytro Nikonov на 32:16 минуте, а именно – о наличии задолженности покупателей за проданные им машины.

Само по себе – это странное утверждение.

Представьте, что вы продаете машины и отдали машину покупателю, он ее уже даже переоформил на себя, но за саму машину с вами не рассчитался – от слова «совсем». Хм…

Если предположить, что в договорах ООО «Тесла Моторс» был пункт, который позволял сделать выводы, что на момент передачи машины покупателю расчет произошел, тогда все становится на свои места. Как пример это мог бы быть стандартный для таких договоров пункт о том, что машина передается покупателю только после оплаты стоимости авто.

Если мое предположение верно, это замыкает всю цепочку.

При наличии такого пункта налоговики вполне могли прийти к выводам о том, что раз машина передана и переоформлена, а по учету за многими покупателями числится задолженность, значит, на самом деле, исходя из условий договора, машина была оплачена (раз ее передали). Ну, а поскольку оплата по банку не прошла, налоговая, вероятно, предположила, что это были наличные, которые фирма просто не оприходовала по кассе.

И вот тут возникает очень интересный момент…

Если действительно все платили наличными (и эти наличные по кассе не оприходовали)… Получается, ни у кого из этих покупателей нет никаких квитанций, подтверждающих, что они действительно рассчитались за машины (единственная правильная «квитанция» в данной ситуации – это чек с кассового аппарата, а согласно реестру на сайте ГФС у ООО «Тесла Моторс» РРО нет). А раз так… значит, что, получается… фирма может забрать у них машины назад в любой момент? 🙂

А-а-а-а-а-а-а….. это прекрасно!

Смотрите: допустим, ООО «Тесла Моторс» не удастся оспорить/отменить эти начисления, и налоговая придет взыскивать с них эту задолженность. А ведь дебиторская задолженность за эти купленные машины тоже может быть источником взыскания!!! Так что при таком развитии ситуации эти покупатели, якобы не рассчитавшиеся за машины, должны будут заплатить их стоимость, но уже в бюджет. 🙂

Впрочем, аналогичное начисление могло иметь место и в случае, если деньги (или их часть) все же были внесены в банк на расчетный счет предприятия, но не от имени физического лица – покупателя, а от имени самого предприятия.

Ладно, идем дальше.

В видео на 29:06 минуте говорится о том, что налоговая исключила из затрат предприятия 9 млн грн, уплаченные за рекламу. При этом, исходя из сказанного, можно сделать вывод, что во время проверки налоговикам были предъявлены только акты приема-передачи работ/услуг, причем без детализации, что это была за реклама, где она размещалась и в каких объемах предоставлялась.

Ну, что тут скажешь….

Друзья, никогда-никогда не делайте так, как ООО «Тесла Моторс»!

Налоговая всегда настаивала и продолжает настаивать на том, что все понесенные затраты должны быть связаны с полученными доходами. Только раньше она обосновывала эту позицию положениями Налогового кодекса, а сейчас – п. 7 П(С)БУ 16 «Затраты», согласно которому:

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

В общем, если не хотите, чтобы у вас исключили из затрат стоимость каких-либо услуг, вносите в акты как можно больше конкретики. Чтобы однозначно прослеживалась прямая связь ваших затрат с тем, чем занимается ваша фирма, а также с полученными доходами.

Применительно к рекламе это должна быть информация, что именно рекламировалось, а в качестве подтверждения этого факта можно предоставить согласованные макеты рекламных объявлений или плакатов, фотографии рекламы на баннерах, экземпляры печатных изданий (газеты, журналы и т.п.) с размещенной рекламой, эфирные справки, списки интернет-сайтов, на которых размещена реклама со скриншотами страниц, подтверждающими ее размещение и т.д. и т.п. Эта информация может быть как в самом акте приема-передачи выполненных работ/услуг, так и в виде приложения к акту, которое является его неотъемлемой частью. Ну, и уделяйте внимание правильному оформлению самих документов (в данном случае – актов) и наличию в них всех реквизитов, которые должны там быть согласно Закону Украины «О бухгалтерском учете», Положению о документальном обеспечении записей в бухгалтерском учете и ГОСТУ 4163-2003 «Требования к оформлению документов».

То же самое касается и включения в затраты стоимости 3D-принтера, о котором идет речь на 31:00 минуте видео (или о стоимости батарей, о которых говорится на 24:12 минуте видео).

В случае с принтером должен быть факт его использования для производственных целей. В силу этого у предприятия должны быть:

1) документы, подтверждающие закупку материалов;

2) оприходование материалов по складу;

3) списание материалов в производство;

4) калькуляция или спецификация по расходу материалов (а также электроэнергии и т.п.) для изготовления готовых изделий;

5) технологическая документация, используемая для программирования принтера (эскизы, программный код и т. д.);

6) оприходование готовых изделий из производства;

7) дефектный акт, подтверждающий необходимость проведения ремонта;

8) списание готовых изделий со склада для проведения ремонта;

9) акт, подтверждающий установку в процессе ремонта готовых изделий (запчастей) на автомобиль.

Нет документов на закупку материалов и оприходование готовой продукции – нет в затратах стоимости принтера (в виде амортизации). Нет доказательств установки готовых изделий (запчастей) в процессе ремонта – нет затрат на сырье и электроэнергию. Как-то вот так.

К сожалению, это все нарушения, о которых говорится в видео как об установленных во время проверки.

Но если все действительно именно так, как я предположил и описал выше, тут, на мой личный взгляд, имеет место скорее бухгалтерская ошибка (то ли в силу оплошности, то ли в силу некомпетентности – я не знаю), чем какой-либо «произвол со стороны налоговых органов».

К примеру, увидев в банковских квитанциях, что взнос в уставный капитал внесен от имени предприятия, а не от имени самого учредителя, бухгалтер обязана была провести эту операцию через кассу. Да, на сегодня есть положительная судебная практика, когда суды отменяют решения налоговой, вынесенные при таких обстоятельствах. Но задача бухгалтера как раз и состоит (в том числе) в том, чтобы минимизировать риски – и убрать возможные основания для последующих начислений налогов и/или штрафов. И тем более, бухгалтер должен был предупредить директора, что ни в коем случае нельзя вносить на расчетный счет деньги, полученные от продажи авто от имени компании!

Аналогично – с отнесением в затраты рекламных услуг.

Любой квалифицированный бухгалтер, который уже сталкивался с налоговыми проверками, прекрасно знает, что налоговая обязательно уберет из затрат стоимость «рекламных» или «информационных» услуг в случае, если они никак не конкретизированы в договорах и/или в актах выполненных работ. Ну, а зная это, бухгалтер, естественно, должен настаивать на детализации соответствующей информации и наличии подкрепления в виде доказательства размещения рекламы (получения услуг).

Можно сколько угодно утверждать, что ни один нормативный документ, якобы, напрямую не предусматривает обязательную детализацию (в акте приема-передачи выполненных работ/услуг), которая позволила бы однозначно соотнести полученные услуги с деятельностью предприятия. Сложившаяся на сегодня практика подтверждает то, что если такой детализации нет, налоговики во время проверки обязательно исключат такие услуги из суммы затрат. Причем довольно часто во время обжалования таких доначислений суды становятся на сторону налоговой, а не бизнеса. Поэтому, на мой взгляд, проще обеспечить наличие в актах выполненных работ/услуг всей необходимой информации, чем доказывать потом в суде свою правоту.

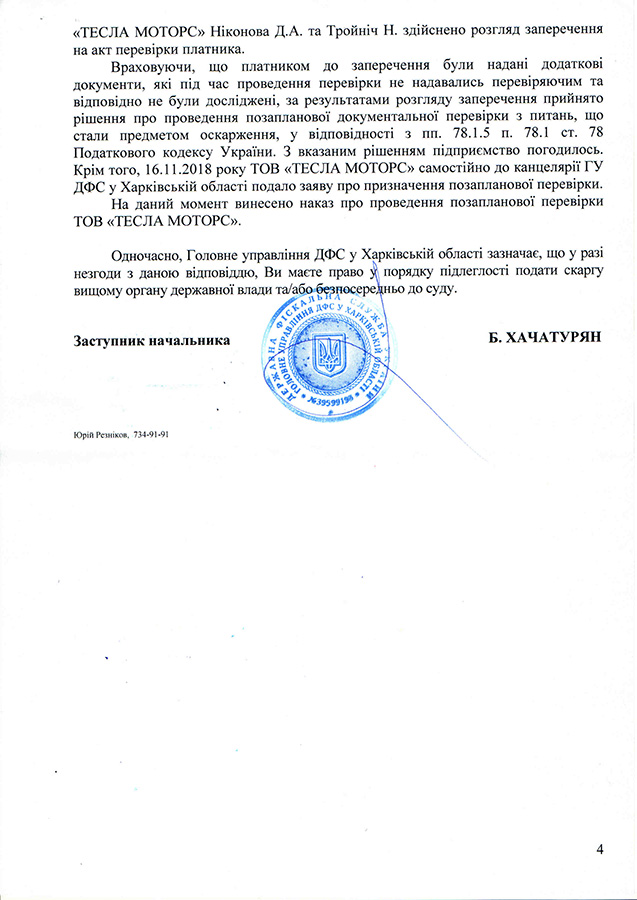

К сожалению, ООО «Тесла Моторс» не предоставила никакой информации о том, удалось ли им отстоять свою позицию в ходе повторной проверки, которая должна была быть назначена по итогу рассмотрения их возражений. Возможно, что и да.

По крайней мере, согласно данным сайта Судебной власти, никаких судебных исков предприятие с названием «Тесла Моторс» на этот момент не подавало.

Ну, и никаких публикаций на эту тематику на странице Dmytro Nikonov больше не было.

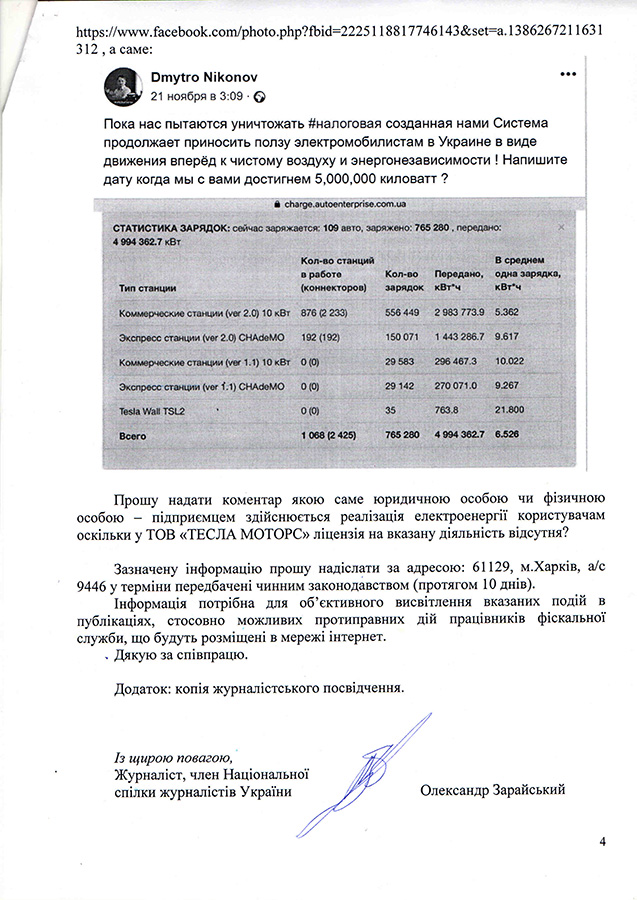

Кроме вышеперечисленных нарушений, в видео и в комментах в Фейсбуке также есть два момента, на которые я обратил внимание.

В частности, в видео на 23:40 минуте речь идет о том, что предприятием уплачено на таможне 10,6 млн грн НДС, что при ставке 20 % может указывать на то, что база налогообложения должна была бы составлять около 50,3 млн грн. Вместе с тем тут же говорится о том, что в затраты включена стоимость проданных авто в сумме лишь 40,0 млн грн.

Трудно сказать, чем вызвана такая нестыковка.

То ли это банальная ошибка или оговорка, то ли свидетельство того, что задекларированная таможенная стоимость этих машин была выше стоимости их приобретения и/или реализации, – не знаю.

Но в любом случае имейте в виду, что если таможенная стоимость импортного товара была задекларирована выше цены приобретения, следует быть готовыми к тому, что налоговая будет настаивать (ссылаясь на п. 190.1 ст. 190 НКУ) на том, что при реализации с целью налогообложения НДС вы должны «дооценить» такой товар до таможенной стоимости. Это так, просто «справочно».

Второй момент, на который я обратил внимание, – это утверждение Дмитрия о том, что

В контексте этого вы должны помнить, что согласно абзацу 2 части 2 статьи 207 Гражданского кодекса Украины:

Правочин, який вчиняє юридична особа, підписується особами, уповноваженими на це її установчими документами, довіреністю, законом або іншими актами цивільного законодавства.

И если у вас, согласно устава вашего предприятия, только директор наделен полномочиями подписания договора, то в случае его длительного отсутствия в стране вам необходимо позаботиться о передаче этих функций другому должностному лицу вашего предприятия.

Это можно сделать (предварительно добавив такую возможность в ваш устав) или путем выдачи доверенности, или через внесение в ЕГР записи о лице, имеющем право наравне с директором без доверенности заключать и подписывать договора.

Что ни в коем случае нельзя делать – это подписывать «за кого-то», имитируя его подпись (или, вернувшись в страну, подписывать документы «задним числом»). Это все может быть расценено как подделка документов, с соответствующими последствиями.

Ну, вот и все.

К сожалению, ввиду непредставления участниками событий какой-либо информации, полноценного «разбора полетов» не получилось. Одни лишь теоретические предположения, увы…

Но я по прежнему готов выслушать позиции, как налоговой, так и предприятия, если они их выскажут.

Чтобы не пропустить важную информацию, подписывайтесь на мой телеграм-канал «Налоговый консультант»!

Автор:

Автор: Чтобы не пропустить ничего интересного, подписывайтесь на telegram-канал блога. Хотите, чтобы я о вас написал? Тогда ознакомьтесь с условиями сотрудничества и размещения рекламы в блоге.

Мой блог - некоммерческий проект.

Но если моя статья вам понравилась или оказалась для вас полезной, можете сказать "спасибо", 🙂 перечислив любую сумму - на ваше усмотрение.

Просто нажав на кнопку: СПАСИБО!