Как налоговая милиция нарушений «не нашла»…

Видишь суслика?

Нееет…

И я не вижу…, а он есть!

(С)»Х/ф ДМБ»

Сегодня хочу рассказать вам удивительную историю о том, как налоговой милиции удается не находить нарушения при их наличии.

Все началась с небольшой консультации…

Вопрос касался нюансов налогового законодательства в части лицензирования, а также прав и обязанностей налоговых органов. Ну, а поскольку я не совсем понимал подоплеку завуалированных вопросов, то просто спросил: «Зачем вам это нужно? Объясните мне причину, зачем вам это все надо знать? И мне проще будет дать вам совет».

И вот, что выяснилось!

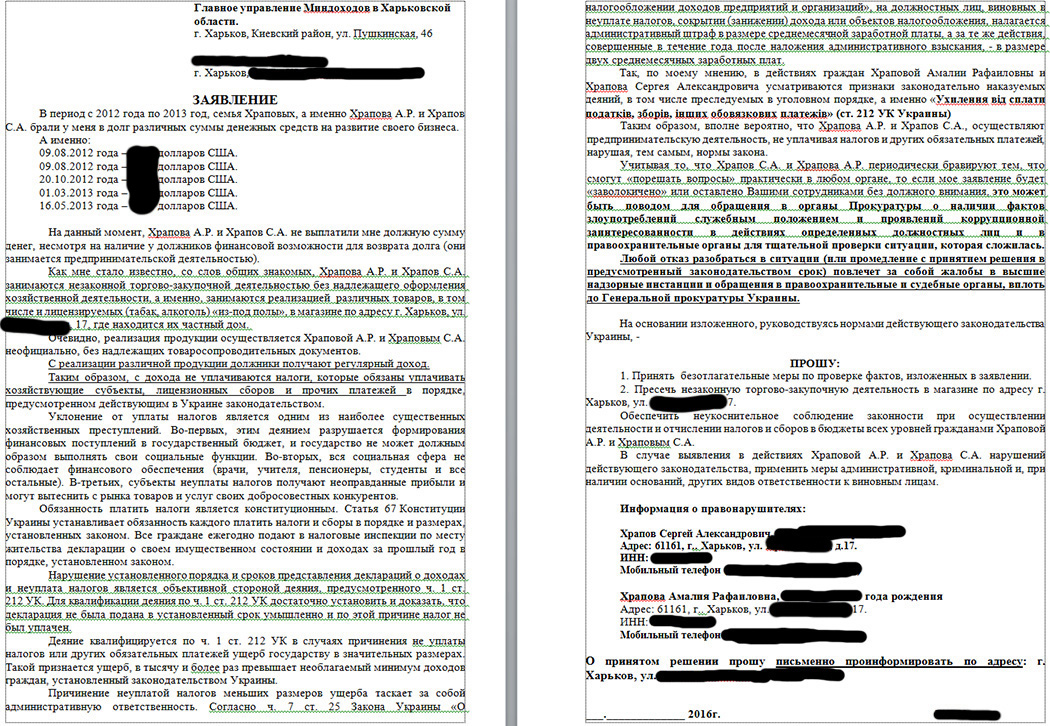

Одна гражданка имела глупость дать другим гражданам в долг достаточно ощутимую сумму денег, которую ей никто не стал возвращать. Отчаявшись добиться возврата этих денег, она начала писать на обидчиков различные жалобы. Тем более, что у тех был небольшой бизнес, который, по ее мнению, был незаконным.

Честно говоря, лично я не сторонник таких методов…

Но, безусловно, они имеют право на жизнь и могут оказаться действенными.

Даже вполне легальный бизнес можно укатать в асфальт проверками, если грамотно подойти к написанию жалоб. Так, что собственник предпочтет отдать долг, лишь бы только не встречать очередного проверяющего.

Но, начиная «Жалобную войну», все-таки лучше обратиться к специалистам. Ну, или хотя бы самому изучить законы, на нарушение которых ты собираешься жаловаться.В данном случае этого сделано не было.

По жалобе хорошо видно, что человек писал ее сам, явно найдя какую-то «рыбу» в интернете, причем очень старую, да еще и на украинском языке.

На возраст образца указывает тот факт, что в нем упоминается закон о доходах, который отменен аж с 1995 года (Закон о прибыли канул в Лету в 2010 году). А на то, что образец был на украинском, указывает фраза «таскает за собой» — явно ошибка машинного перевода.

Так же был допущен и существенный тактический просчет — упоминание долга.

Запомните, независимо от того, что послужило изначальной причиной написания жалобы, писать об этом нельзя. Вы пишете о нарушении налогового законодательства? Вот и пишите об этом как сознательный гражданин.

Ни одному государственному органу не понравится быть просто инструментом или оружием в чужих разборках.

В силу этого, если госорган будет понимать, что причиной написания жалобы является не гражданская сознательность, а, условно, «меркантильный интерес», никто никакого рвения при рассмотрении вашей жалобы проявлять не будет.

Второй существенный просчет это то, что гражданка писала исключительно о незаконной торговле и уголовных преступлениях. Вы должны понимать, что ни один из руководителей достаточно крупного госоргана НЕ рассматривает всю входящую корреспонденцию лично.

У каждого из них есть помощники, которые читают все письма и готовят «проект резолюции», которую начальник потом просто подписывает, зачастую даже не читая сам документ.

Ну, а поскольку вопрос касался незаконной торговой деятельности по продаже подакцизных товаров, то это заявление было расписано на отдел налоговой милиции, который и должен заниматься подобными нарушениями.

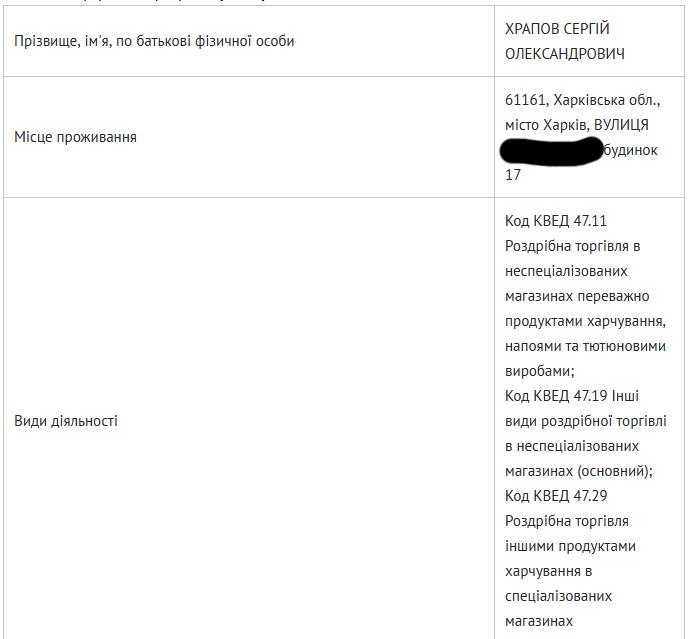

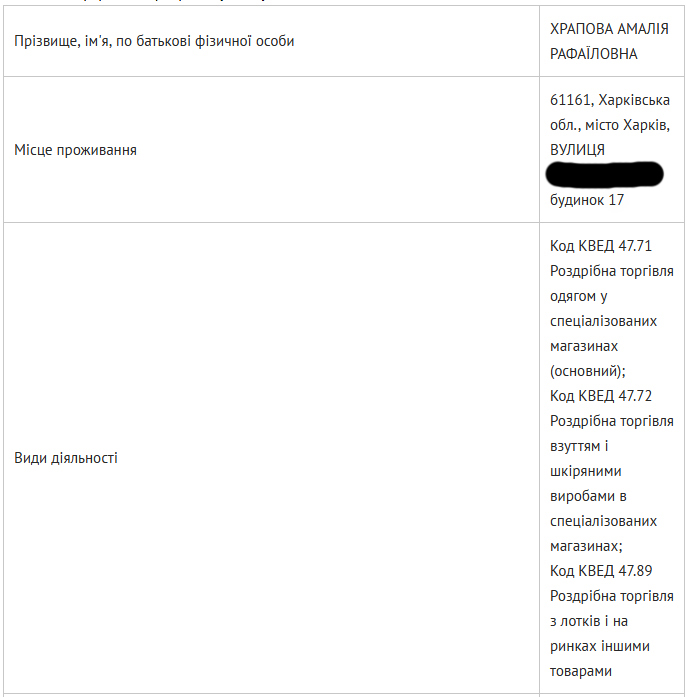

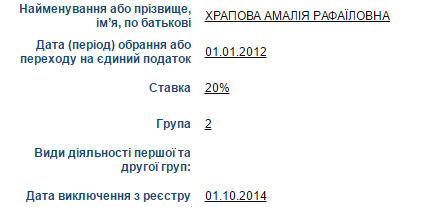

Вместе с тем, если мы воспользуемся открытыми источниками информации, то легко выясним, что оба человека, на которых жалуются, являются предпринимателями.

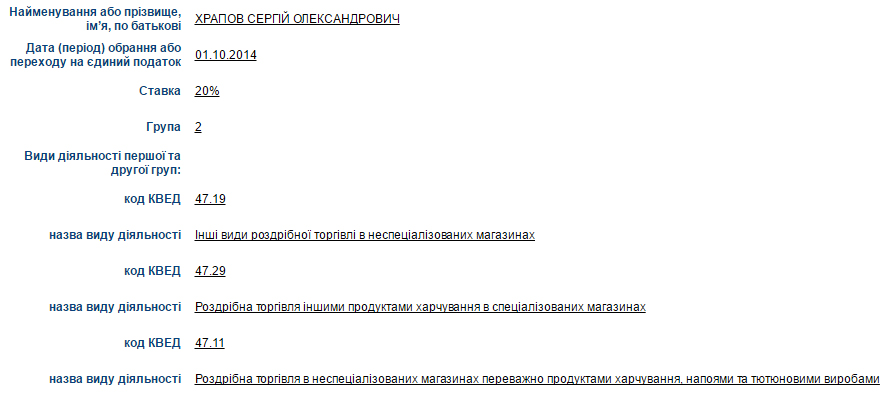

При этом Храпов С.А. плательщик единого налога 2й группы.

А гражданка Храпова А.Р. на общей системе.

Собственно, уже на этом, учитывая само содержание заявления, рассмотрение этого обращения должно было быть закончено.

А если быть точным, то налоговая милиция, проверив по базе, что «граждане из жалобы» являются предпринимателями, должна была, на мой взгляд, передать этот материал на рассмотрение в другие подразделения налоговой. Потому как вопросов, касающихся ее компетенции, здесь уже фактически не осталось.

Ну или, как вариант, нужно было написать рапорт на имя руководства и попросить привлечь специалистов с других отделов, чтобы проверить эту жалобу совместно.

Почему передать или привлечь других, а не просто дать ответ, что «факты не подтвердились, граждане — предприниматели, просим предоставить конкретные факты нарушения»?

Дело в том, что в жалобе упоминается торговля алкоголем и табачными изделиями, а если верить базе ДФС Украины (которая есть на их сайте), у «граждан из жалобы» лицензии на торговлю таким товаром нет.

Теперь представляю вашему вниманию короткое видео, снятое после того, как налоговая милиция дала свой ответ на заявление.

Есть и другие видео, снятые одновременно с этим, а также видео, снятое до написания жалобы, но этого короткого сюжета вполне достаточно, чтобы объяснить, что нарушено и что должны были установить во время проверки.

На видео хорошо видно, что в магазине, несмотря на отсутствие лицензии, торгуют пивом, в т.ч. на разлив, однако кассового аппарата при этом нет.

За прилавком стоит девушка явно не похожая на гражданина Храпова С.А., а, следовательно, она должна быть наемным сотрудником. Даже если мы допустим, что это и есть гражданка Храпова А.Р. собственной персоной (что совсем не так), то тем более она должна торговать через кассовый аппарат, т.к., в отличие от Храпова С.А., она на общей системе.

Теперь давайте посмотрим, какие потенциальные штрафы могли быть применены в данной ситуации учитывая тот факт, что пиво отнесено к алкогольным напиткам и его реализация требует лицензии:

1) Штрафы:

— розничная торговля алкогольными напитками без наличия лицензий — 200 процентов стоимости полученной партии товара, но не менее 17 000 гривен;

— хранение алкогольных напитков в местах хранения, не внесенных в Единый реестр, — 100 процентов стоимости товара, который находится в таком месте хранения, но не менее 17 000 гривен;

— непредоставление отчета об объемах обращения алкогольных напитков — в размере 17 000 гривен;

— торговля без кассового аппарата — 1 грн (т.к. нарушение выявлено впервые).

2) Админштрафы:

— розничная торговля алкогольными напитками без наличия лицензии влечет наложение штрафа от восьмисот пятидесяти (850 грн.) до двухсот (3400 грн.) необлагаемых минимумов доходов граждан с конфискацией предметов торговли и выручки, полученной от продажи предметов торговли

— за торговлю без кассового аппарата от 34 грн. до 85 грн.

Кроме этого, если допустить, что девушка, стоящая за прилавком, не оформлена как наемный сотрудник, предпринимателю также грозят (на момент проведения проверки — 2016 год):

— штраф 43 500 грн.;

— админштраф от 8 500 грн до 17 000 грн.

Ну, а теперь давайте посмотрим, что же установила налоговая милиция!

Ой…

Налоговая милиция выехала на место, алкогольных напитков не нашла, все отлично!

В этой ситуации лично я могу предположить несколько причин того, что нарушения не нашли:

1) Предприниматель от нефиг делать то выставляет холодильник и кеги с пивом, то убирает и доблестные милиционеры очень удачно попали как раз в тот момент, когда он их убрал :))))) (да, из области фантастики :))))) но почему нет?);

2) В рядах налоговой милиции есть «крыса», которая предупредила о проверке и ФОП убрал пиво на несколько часов;

3) Налоговые милиционеры не соответствуют занимаемой должности, т.к. ни хрена не знают действующего законодательства (в частности того, что продажа пива лицензируется);

4) Заявительница была права, когда утверждала, что ее обидчики «смогут «порешать вопросы» практически в любом органе» и вопрос действительно — «порешали».

Также, безусловно, есть вариант, что это я что-то напутал в законах 🙂 и никаких нарушений в данном случае нет!

Так какая же, на ваш взгляд, наиболее вероятная причина того, что нарушения так и не были установлены и зафиксированы? 🙂

Собственно говоря, этот случай очень хорошо иллюстрирует ту ситуацию, которая сложилась на сегодня с контролирующими органами. В том числе с органами ДФС и — особенно — с налоговой милицией.

При наличии реальных фактов нарушения действующего законодательства налоговая милиция «ложила на них большой и толстый», и это несмотря на то, что сейчас проводится операция «Акциз — 2016» (о чем в своём ФБ постоянно рапортует Сергей Билан).

Но почему-то при этом она очень активна в различных… ммммм…. скажем так: крайне сомнительных ситуациях.

ЗЫ. Да, думаю, на текущий момент пива в том магазине уже нет (можно не искать), т.к. то видео закончилось вызовом патрульной полиции…

О чем, возможно, будет отдельный рассказ…. 🙂

ЗЗЫ. И да, хочу еще раз отметить, что я не сторонник использования контролирующих органов как способ давления на должника. Более того, по-человечески прекрасно понимаю, почему милиционерам не хотелось этим всем заниматься.

Однако считаю, что налоговые органы, не смотря ни на что, должны выполнять возложенные на них функции. Тем более, когда со стороны плательщика ДЕЙСТВИТЕЛЬНО есть нарушение законодательства. Для меня непонятна ситуация, когда реальные нарушения остаются без какой-либо реакции, а в это время плательщикам рассылаются бессмысленные письма о предоставлении документов.

Не хотите проводить проверку и лезть в чужие разборки? Не вопрос!

Дайте красивую отписку! Но так, чтобы она была строго в рамках действующего законодательства (а здесь это можно было сделать).

Чтобы не пропустить важную информацию, подписывайтесь на мой телеграм-канал «Налоговый консультант»!

Автор:

Автор: Чтобы не пропустить ничего интересного, подписывайтесь на telegram-канал блога. Хотите, чтобы я о вас написал? Тогда ознакомьтесь с условиями сотрудничества и размещения рекламы в блоге.

Посты о проблемах и недостатках.

- Тарам-пам-пам, а воз и ныне там…

- Изменения в регистрации юридических лиц и предпринимателей в Харькове.

- Что ремонтируют теплосети, когда у вас отключают горячую воду.

- Почему “худеют” упаковки с продуктами?

- Налоговая служба – идиоты на нашу голову…

- Налоговые рабы.

Мой блог - некоммерческий проект.

Но если моя статья вам понравилась или оказалась для вас полезной, можете сказать "спасибо", 🙂 перечислив любую сумму - на ваше усмотрение.

Просто нажав на кнопку: СПАСИБО!