Як ДФС України знущається із підприємців та своїх власних працівників.

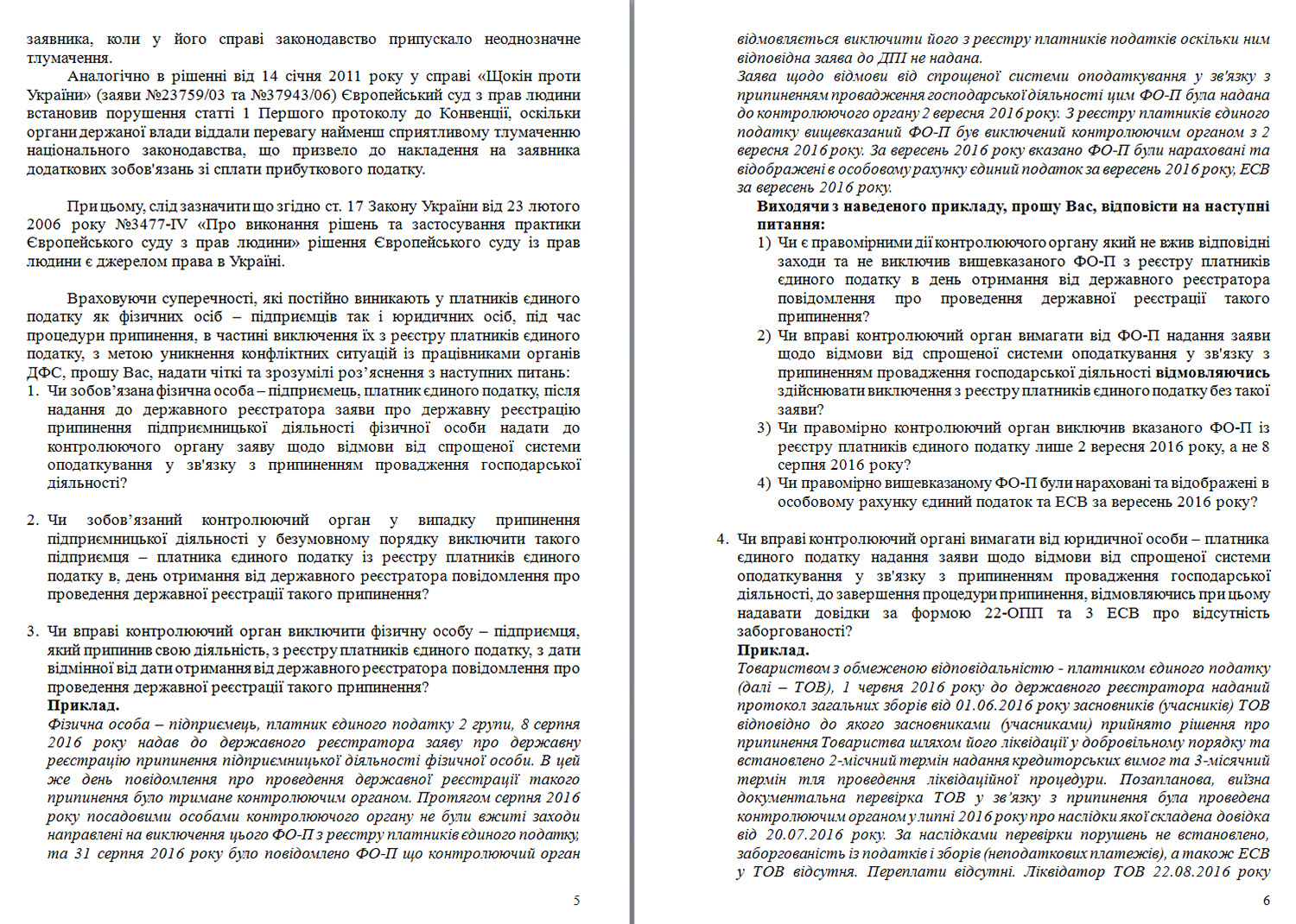

Хочу сьогодні розповісти типову історію, як ДФС України не лише знущається з підприємців – платників єдиного податку, а і підставляє при цьому своїх власних працівників, щоб не бути винною.

Для початку про саму проблему, яка на сьогодні існує і потребує вирішення хоча б на рівні роз’яснень, оскільки її наявність призводить до систематичних протиправних дій податківців по відношенню по платників єдиного податку.

Уявіть, що ви – підприємець-платник єдиного податку і, скажімо, у лютому подали до реєстраційної служби заяву про ваше припинення (тобто ліквідацію як підприємця).

Як вважаєте, за який останній місяць ви зобов’язані сплатити єдиний податок та ЄСВ? Ви, напевне, думаєте, що за лютий, адже у березні ви вже взагалі не були підприємцем жодного дня.

А дідька вам лисого!

Бо ви будете платити єдиний податок та ЄСВ аж поки податківці не скасують вашу реєстрацію як платника єдиного податку.

“Що за нісенітниця? – скажете ви,- як можна бути платником єдиного податку та не бути підприємцем?” Адже ваша реєстрація як ФО-П була скасована ще у лютому!

А ось так….

Відповідно до пп.2 абз.1 п.299.10 ст. 299 ПКУ реєстрація платником єдиного податку може бути анульована шляхом виключення з реєстру платників єдиного податку за рішенням контролюючого органу у разі припинення підприємницької діяльності фізичною особою – підприємцем відповідно до закону – в день отримання відповідним контролюючим органом від державного реєстратора повідомлення про проведення державної реєстрації такого припинення.

Здавалось би, все просто: як тільки податківці отримали від держреєстратора інформацію, що наш підприємець подав заяву про своє закриття як ФО-П (по закону воно називається припинення), вони в той же день повинні виключити його з реєстру платників єдиного податку.

Враховуючи, що обмін інформацією проходить протягом декількох годин, то таку інформацію податківці отримають в день надання заяви про ліквідацію.

Так от – дзуськи!

Чи то їм ніколи, чи то ліньки, чи може ніхто про цей пункт взагалі не знає, але у більшості випадків податківці, як то кажуть, «не за холодну воду», ніхто не поспішає виключати вже ліквідованих підприємців із реєстру платників єдиного податку.

Замість цього вони через деякий час починають телефонувати колишньому підприємцю і вимагати надати заяву про виключення із реєстру платників єдиного податку, бо без неї вони начебто цього зробити не можуть!

І їм при цьому якось начхати на п.299.10 ПКУ.

Добре, якщо такий дзвінок стався до кінця місяця, в якому підприємець припинив свою діяльність. Але якщо вже настав наступний місяць, то, не зважаючи на той факт, що ви вже не підприємець, комп’ютер нарахує вам і єдиний податок, і ЄСВ, адже ніхто інформацію про те, що ви вже не ФО-П до нього так і не заніс.

Тобто, в наслідок нехлюйського ставлення податківців до виконання своїх посадових обов’язків та ігнорування ними приписів Податкового кодексу, яким напряму передбачено внесення такої інформації та чітко визначено термін її внесення, – у колишнього підприємця виникає штучний борг, як з єдиного податку, так і з ЄСВ.

Що ж у такому разі повинен зробити податківець, який впіймав гаву?

Він повинен написати доповідну чи службову записку, звернутися до свого керівництва та забезпечити виключення неправомірно нарахованих сум податків із особових карток такого платника податків.

Але, у більшості випадків, ніхто з них не бажає цього роботи і замість виправлення власних помилок працівники податкової вимагають, щоб колишні підприємці сплатили до бюджету ці протиправно нараховані суми податків, погрожуючи у разі їх несплати нарахуванням штрафів та пені.

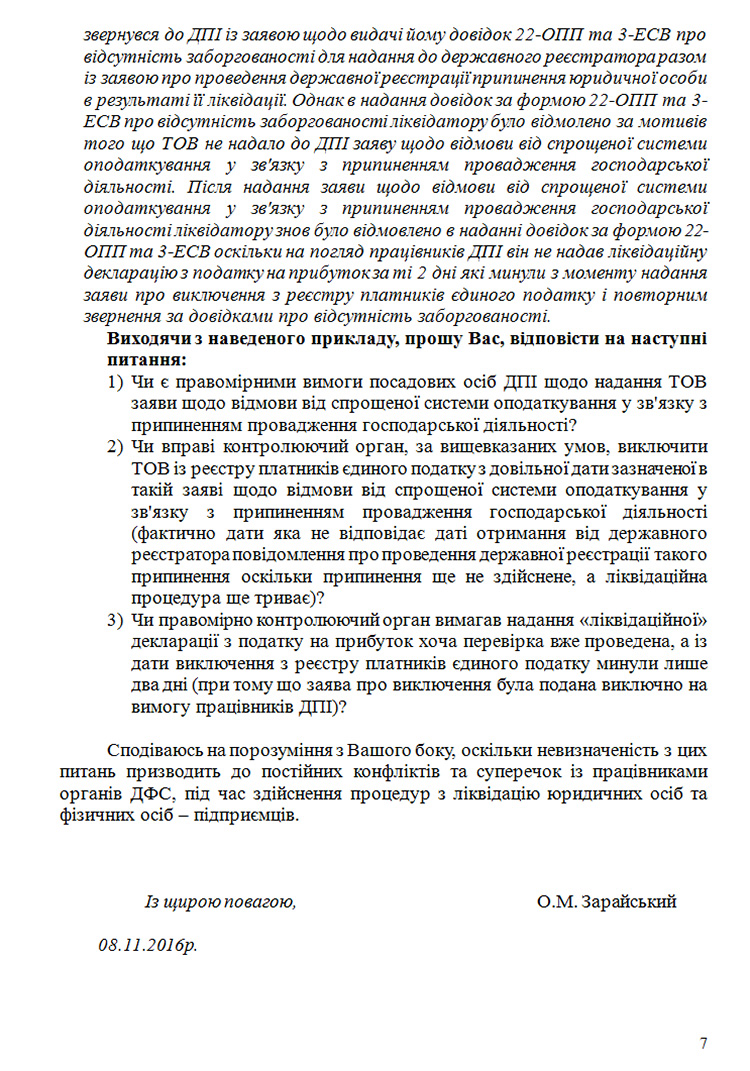

І от, щоб остаточно, як-то кажуть, розставити усі крапки над «і», я звернувся до ДФС України із заявою. В якій, щоб їм, бідолашним, було простіше, виклав власну точку зору (чому вимоги щодо надання заяви про виключення з реєстру платників єдиного податку та нарахування податків за наступні місяці після скасування державної реєстрації ФО-П є неправомірним) із посиланням на усі пункти та підпункти чинного законодавства.

Зверніть увагу, це була не скарга щодо протиправних дій, а лише заява стосовно надання роз’яснень (податкової консультації), в якій я просив надати чіткі відповіді на низку проблемних питань, які щоденно мають місце у взаємовідносинах платників та податківців (для розуміння суті піднятих питань достатньо прочитати запитання, які я поставив ДФС України).

І що ж ви думає, вони надали на неї якусь відповідь?

Ага, зараз, аж три рази…

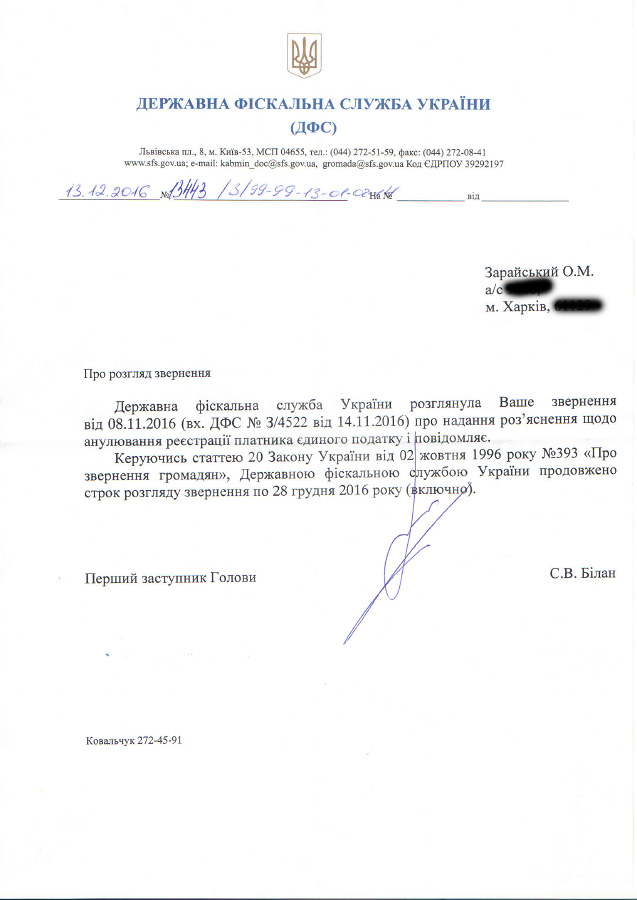

Отримавши мого листа 14 листопада 2016 року, вони через місяць подовжили термін його розгляду ще на 15 днів, до 28 грудня 2016 року.

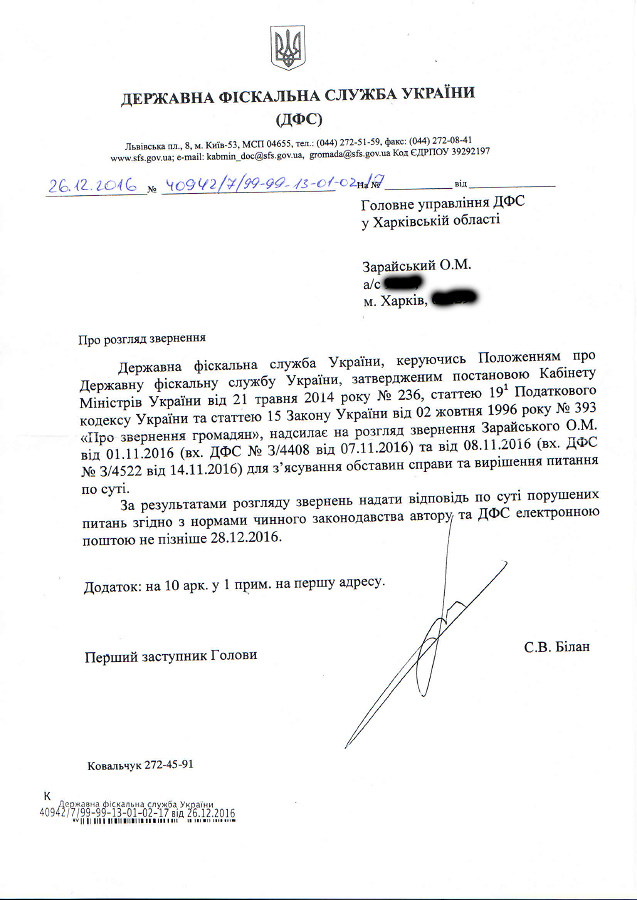

Однак, навіть через півтора місяця ДФС України, так і не спромігшись на відповідь, 26 грудня, за 2 дні до спливу встановленого терміну, переслали мого листа до ГУ ДФС у Харківській області!!!

Ви розумієте весь цинізм ситуації?

Тобто, коли «спеціалісти» ДФС України, вочевидь, в наслідок повної професійної непридатності, так і не придумали, що ж їм відповідати, то почали діяти за принципом: «Свисни Грицьку – ти дурніший» та за 2 дні до спливу законодавчо встановленого терміну переслали листа до нижчестоячої податкової.

Мовляв, хай у них голова болить, чого це керівництво повинно ночей не спати, та думати-гадати як отому Зарайському відповідати.

Знаєте, в цьому випадку більше за все дивує позиція Сергія Білана, першого заступника пана Насірова, який підписав лист про перенаправлення мого звернення до ГУ ДФС у Харківській області.

Чому у нього не виникло питання, чим його підлеглі займалися майже півтора місяця? Чому не дали відповідь та чому зараз цього листа переправляють до Харкова за 2 дні до закінчення терміну розгляду?

Як на мій погляд, існує тільки два варіанти: або пан Білан по-нехлюйському ставиться до виконання своїх посадових обов’язків і взагалі не читає ту кореспонденцію, яку йому «підсовують» на підпис (і тоді це підстава з боку його підлеглих), або ставиться до працівників органів ДФС обласного рівня як до якихось «скотиняк».

Бо особисто я ніколи б в житті не переклав на підлеглих те, що за півтори місяці не зробили мої працівники.

У такій ситуації, на мій погляд, керівник, будь-який керівник (мова не лише про ДФСУ та Білана) зобов’язаний або забезпечити виконання задачі своїми працівниками, або виконати задачу самостійно, бо на то він і керівник – щоб керувати та контролювати, а не лише тільки в носі довбатись та зарплатню в касі отримувати.

А якщо не спромігся проконтролювати, чи підібрав таких працівників, що ні на що не здатні, то відривай дупу від крісельця та працюй самостійно.

Однак, повернемось до нашої історії.

Я в тексті згадую про два дні, які надали Харківським податківцям на відповідь, але насправді це не зовсім правда.

Ну от уявіть, в понеділок першому заступнику ДФСУ приносять на підпис листа, звісно, ніхто не несе один лист, а керівник Департаменту збирає з усіх відділів і заходить до поважного начальника з цілою пачкою кореспонденції.

Тобто у кращому випадку цього листа підписали десь близько обіду, потім директор департаменту роздав підписану кореспонденцію начальникам підрозділів, ті своїм підлеглим, підлеглі пішли реєструвати кореспонденцію до діловодного підрозділу, чи може зареєстрували зі своїх робочих місць (раніше такої можливості не було) та надрукували на кожному листі штрихкод.

І лише після цього відправили цей лист електронною поштою до Харкова, скоріш за все, надвечір 26 грудня, ну, а в Харкові пішов зворотній процес.

Кореспонденцію отримали, надали заступнику на розгляд. Той розглянув, наклав резолюцію, після чого мого листа отримав виконавець. Ось у такий нехитрий спосіб два дні скоротилися до одного.

Тобто, працівники ГУ ДФС у Харківській області, на погляд ДФСУ, повинні були за один (ОДИН, чорт забирай!) день підготувати мені відповідь, яку сама ДФСУ не змогла надати на протязі 42 (сорока, бодай їх, двох) днів!!!

ДФСУ, скажіть будьласочка, ви хто у цій ситуації?

Звісно, що за таких умов ГУ ДФС у Харківській області фізично не могло надати мені щось адекватне, та щоб виконати це «завдання» ДФСУ, просто процитувало мені зміст Положення №1588, не надавши відповідь на жодне із запитань, які я ставив у своєму зверненні.

З огляду на усі обставини, у мене в цій ситуації немає жодних претензій до працівників ГУ ДФС у Харківській області, але мене глибоко обурює позиція ДФС України, яка замість надання чітких і зрозумілих роз’яснень з приводу дійсно проблемного питання, самоусувається від покладених на неї функції.

З огляду на таку поведінку, під час розгляду звернень у мене виникає підозра, що у ДФС України або немає спеціалістів, здатних надавати відповіді на щось складніше, ніж питання «коли подавати звітність», або працівники ДФСУ мають якийся зиск з тої ситуації, коли у колишніх ФО-Пів в особових картках виникають фіктивні нарахування податків та борги. Бо особисто я не бачу інших причин для самоусунення від надання чіткої відповіді.

Як ви гадаєте, які справжні мотиви такої поведінки та небажання давати відповідь?

Щоб не пропустити важливу інформацію, підписуйтесь на мій телеграм-канал «Податковий консультант»!

Автор:

Автор: Чтобы не пропустить ничего интересного, подписывайтесь на telegram-канал блога. Хотите, чтобы я о вас написал? Тогда ознакомьтесь с условиями сотрудничества и размещения рекламы в блоге.

Мой блог - некоммерческий проект.

Но если моя статья вам понравилась или оказалась для вас полезной, можете сказать "спасибо", 🙂 перечислив любую сумму - на ваше усмотрение.

Просто нажав на кнопку: СПАСИБО!

Посты о проблемах и недостатках.

- Тарам-пам-пам, а воз и ныне там…

- Изменения в регистрации юридических лиц и предпринимателей в Харькове.

- Что ремонтируют теплосети, когда у вас отключают горячую воду.

- Почему “худеют” упаковки с продуктами?

- Налоговая служба – идиоты на нашу голову…

- Налоговые рабы.