Податкова служба – ідіоти на нашу голову …

І ще хотілося би додати: “І на нашу кишеню”, бо зарплату вони отримують з бюджету.

Спочатку хотів написати розгромний пост з усіма прізвищами, посадами і рангами, але потім вирішив цього не робити, так як це не проблема одного органу – це системне явище розумової деградації співробітників податкової служби.

Ось частина текста із запиту про надання документів, який отримав один з моїх клієнтів. І для тих, хто не в курсі, я зараз розповім, у чому тут суть і де собаки подохли.

Колись я вже розповідав про обнальні фірми і про те як податкова з ними бореться.

Так ось, одним з елементів цієї боротьби є визначення так званих «скруток» або по-іншому “міксерів”.

«Скрутка» – це коли така обнальная фірма купує, як приклад, послуги (будь-які, не має значення які), а продає при цьому … ну, нехай буде цукор. Ну або купує цвяхи, а продає рибу.

Насправді не так важливо, що саме. Головне, що принцип їх роботи полягає в тому, щоб податковий кредит по ПДВ сформувати собі за рахунок одного «товару», а своїм клієнтам віддати той товар, на який їм потрібні документи.

Власне в цьому і полягає «робота» обнальной фірми: допомогти своїм «клієнтам» сформувати «лівий» (фіктивний) податковий кредит і такі ж «ліві» витрати.

Разом з тим бізнес – штука непроста і дуже часто (коли це не придбання шкарпеток в Китаї з подальшим продажем на ринку) то, те що відбувається під час різних бізнес-процесів формально виглядає як «скрутка» в термінах податкової.

Ну, ось купили ви папір і друкарські послуги із друку книг, а продаєте готові книги. Ну чим вам не «скрутка»? 🙂

До нігтя такий бізнес! Нехай доведе, що він не обнальна фірма!!!

Дурість, скажете ви? Так не буває, скажете ви?

Адже всім же зрозуміло, що папір + послуги з друку = книги! Як цього можна не розуміти?

Можна, якщо як фахівець ти дорівнює нулю!

Ще в кінці 90-х, коли я працював в районній податковій, на нарадах із Київським керівництвом постійно звучала фраза: «Бухгалтери зараз не ідіоти. Вивчайте техпроцес тих підприємств, які ви перевіряєте. Без розуміння техпроцесу ви будете сліпими кошенятами».

І на сьогодні нічого не змінилося.

Податківцю мало вміти складати 2 плюс 2 і пам’ятати пароль від картки із зарплатою.

Для того, щоб працювати ефективно, потрібно розбиратися в особливостях виробництва і технологіях тих сфер комерційної діяльності, з якими ти стикаєшся.

Особливо це важливо, коли ти починаєш займатися аналізом діяльності якогось підприємства або бізнесу «з висновками які можуть мати наслідки».

Ну, а тепер давайте повернемося до уривку з листа, наведеного вище. І розберемо, в чому ж такому протизаконному податкова дорікає підприємству?

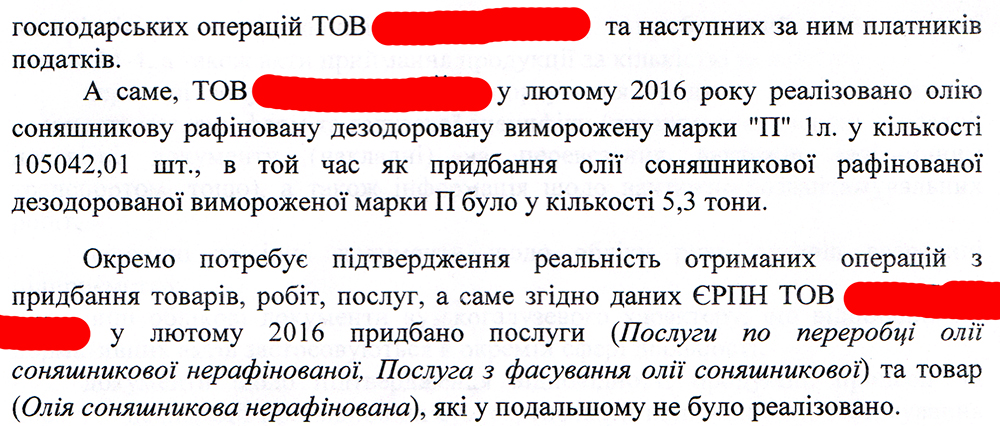

Йому закидають те, що воно купило:

1) Олію нерафіновану соняшникову;

2) Послуги з переробки олії нерафінованої соняшникової;

3) Послуги з фасування олії соняшникової.

І при цьому мало нахабство продати 105 тисяч пляшок з олією рафінованою, які не купувало. Податкова тупо не розуміє, як так можна, продати 105 тис. літрових пляшок з рафінованою олією, коли ти купив цієї олії рафінованої тільки 5,3 тонни.

І підозрює в діях підприємства горезвісну «скрутку» і безтоварні операції.

Ну, не складається у них в голові пазл про те, що олія нерафінована + послуги з її переробки (рафінації) + послуги з фасування на виході і дає те саме масло, розлите в пляшки і продане в кількості 105 тис.штук! Ну не складається, хоч об стінку убийся!

Ви, напевно, скажете, що це занадто складно для податківців? 🙂 Ок, наведу вам один приклад, але вже без сканів, повірте на слово.

Протягом декількох місяців на одну з фірм систематично приходять запити приблизно такого змісту (я узагальнюю):“Чому ви в цьому місяці продали 100 тонн дизпалива, коли купили тільки 5 тон бензину, а дизпаливо взагалі не купували? А ну, швиденько поясніть і дайте документи! А інакше перевірку проведемо!!”.

Далі йде приблизно такий діалог з податківцями:

– А ми на початку року дизпаливо купували?

– Нууууу …. Купували …

– Багато?

– Нуууу ….. так … м’яко кажучи …

– А продавали?

– Еммммм …. ну …. нііі ….

– І?

– ……

Це теж складно, напевно?

Подивитися по системі зіставлень, що були закупівлі раніше, а продажі йдуть незначні і у підприємства по-любому є залишки, з яких і відпускається товар. Тим більше, що і зберігати безумовно є де, адже у нього заправки, і не одна.

Ви знаєте, мене дуже лякає той факт, що таких випадків в моїй колекції вже не один десяток.

І, на жаль, все це, на мій погляд, говорить про системну кризу в податкових органах.

Виходить, що люди, які займаються там аналізом фінансово-господарської діяльності підприємств, або тільки з інститутської лави, або тупо не хочуть ні про що замислюватися і включати мозок. Чи їм просто нема що включати.

На сьогодні в податковій пройшли величезні скорочення (наскільки я розумію, близько 60% персоналу), але ніхто навіть не задумався про те, щоб змінити механізм її роботи.

Ну ось, дивіться, у нас є масив даних, які вказують на можливе існування “обнальних” фірм, що працюють за рахунок «скруток». Як проаналізувати цей масив, щоб відібрати найбільш ймовірних «кандидатів», з якими працювати потім дальше?

Для цього є три способи:

1) Автоматизувати алгоритм. При цьому врахувати дуже багато різних факторів;

2) Посадити 100500 «мавпочок», які при найменших підозрах напишуть платникам мільйон листів, отримають від них мільйон відповідей, з доданими копіями документів, розберуться, що все нормально або переконаються, що ненормально;

3) Доручити аналіз висококваліфікованим фахівцям, які орієнтуються в різних галузях бізнесу і яким з першого погляду буде зрозуміло, що це – книги надрукували, а це – масло в пляшках зробили.

Так ось, як не сумно, але для першого шляху традиційно немає фінансування, оскільки розробка аналітичного комплексу подібного рівня обійдеться зовсім недешево.

Другий спосіб – це те, чим займалася податкова до цього дня – направляла купу запитів, отримувала стільки ж відповідей, і потім намагалась розібратись в тому що отримала.

Але тепер для цього банально немає людських ресурсів, а ось схему роботи “в стилі мавпочок” ніхто не скасував.

Ну, а спосіб третій податкові службі вочевидь просто не доступний, мабуть, з причини відсутності по-справжньому кваліфікованого персоналу.

Найгірший варіант полягає в тому, що персонал все-таки кваліфікований, але у нього немає часу і можливості подумати, проаналізувати і прийняти рішення. І тоді цей кваліфікований персонал змушений працювати за принципом тупої мавпи, навченої тільки натискати кнопку: побачив розбіжність, відправив запит.

У нього немає часу подивитися попередні місяці, зіставити придбання та реалізацію, ознайомитися, якщо не знає, з тим чи інших виробництвом. Бац-бац, наступний!

А ви, підприємці, готуйте пояснення, від вас не убуде, у вас же бухгалтерів і юристів хоч гатку-гати …

І сюди ж додаємо неможливість для інспектора прийняти рішення, навіть якщо він бачить, що немає там нічого. Йому простіше відправити запит, отримати від підприємства документи і передати їх на розгляд якоїсь комісії, ніж одноосібно прийняти рішення про те, що в цих операціях немає ніякого криміналу.

Чорт візьми!

Ви розумієте, що це глухий кут?

Ми зараз займаємося тим, що просто ганяємо балду, а потім говоримо про те, що податкова повинна працювати над збільшенням надходжень до бюджету.

Подібні запити і стиль роботи, як на мій погляд, свідчать про те, що вони просто НЕ ЗНАЮТЬ, що робити. І насправді НЕмає ніякого плану розвитку або модернізації/зміни/перебудови/реформування! Немає! Від слова «зовсім»…

Ну ось, подумайте самі, у нас було 100500 «мавпочок», які направляли запити і обробляли відповіді, щоб хтось міг приймати потім рішення. «Мавпочок» перебили, скоротивши їх чисельність у 3 рази. Що потрібно робити?

Правильна відповідь: міняти тактику.

Шукати інші механізми, удосконалювати процедури і методи.

Що ми бачимо на ділі.

«Мавпочки які залишилися в живих» намагаються робити ту ж саму роботу, яку раніше робила набагато більша кількість людей.

Тупу, безглузду роботу, витрачаючи на неї час, який могли б витратити з набагато більшою користю. І це повністю дискредитує податкові органи в очах платників.

Знаєте, що сказав власник фірми після того, як побачив лист, а я йому пояснив суть питання?

«Тю, ну так це ж зовсім тупий косяк з їх боку. Як так не скласти «два плюс два» і так облажатися. Якось це зовсім не професійно, як для податкової. Як так можна було накосячити?» І ще довго переживав, як так податкова могла не побачити очевидного і надіслати такий тупий запит на рівному місці …

Ще раз! ВЛАСНИК ФІРМИ. Переживав. Як могла ПОДАТКОВА так нерозумно вчинити і надіслати такий безглуздий запит.

Чи переживає з цього приводу сама податкова? Питання як на мій погляд риторичне…

Реформи?

Які такі реформи?

Схоже, робота податкових органів тепер зводиться до суті картинки що стоїть напочатку тексту, – вони дзвонять, пишуть куди непопадя, а ми змушені посилати їх куди треба …

Бридко і огидно від усвідомлення того, у що перетворили цю службу.

Щоб не пропустити важливу інформацію, підписуйтесь на мій телеграм-канал «Податковий консультант»!

Автор:

Автор: Щоб не прогавити нічого цікавого, підписуйтесь на telegram-канал блогу. Хочете, щоб я про вас написав? Тоді ознайомтеся з умовами співробітництва та розміщення реклами у блозі.

Мій блог - некомерційний проект.

Але якщо моя стаття чи допис вам сподобалися або стали у нагоді, ви можете сказати "дякую", :), перерахувавши будь-яку суму - на ваш розсуд.

Просто натиснувши на кнопку: ДЯКУЮ!