Обзор журнала «Вестник»

Я не собирался писать о «Вестнике», вот – вообще, поскольку, на текущий момент, относился к нему совершенно индифферентно как к печатному изданию. Совершенно…

Хотя бы потому, что принудительно платил за этот журнал как минимум последние 10-15 лет, пока работал в налоговых органах. А уйдя с налоговой, забыл о всем, что было там, как о страшном сне. В том числе – и о журнале «Вестник налоговой службы» (как он тогда назывался), за подписку на который мы платили по принуждению и указанию руководства (и кипы которого валялись в шкафу и по углам комнаты в состоянии «ни разу не открывался»).

Но я ушел, а другие остались.

И по сей день сотрудники налоговой службы вынуждены или «уговаривать» плательщиков подписаться на этот журнал (который сейчас называется «Вiсник. Офіційно про податки») или, если уговорить никого не удалось, выписывать его за свои собственные деньги.

Вы, конечно же, можете занять позицию, что налоговики – богатые, пускай башляют. И в этом контексте «проблемы индейцев шерифа как-то мало касаются»… Но, видите ли…

Я, например, не понимаю, как мы, общество, хотим бороться с той же коррупцией, например, в органах налоговой службы, в условиях, когда рядовой налоговый инспектор должен за свои личные деньги:

– купить бумагу, на которой печатает акты проверок и письма плательщикам;

– оплатить почтовые услуги, чтобы отправить эти акты и письма плательщику;

– оплатить стоимость бытовой химии и зарплаты уборщиц, которые убирают помещение налоговой;

– купить себе компьютер или ноутбук на работу;

– подписаться на «Вестник»;

– и т.д. и т.п.

Э-э-э-э-э-э-м-м-м-м… Простите, за какие деньги?

Из зарплаты, которая, как была, так и остается на нищенском уровне?

А если не из зарплаты, получается, мы изначально создаем условия, в которых инспектор должен намутить денег, чтобы, как минимум, покрыть вот это все, что должно было быть профинансировано из бюджета, но на что никто – ни Кабмин, ни Гройсман (который кичится, как он все офигенно финансирует) – денег так и не выделил.

И двадцать, и десять, и пять лет назад, и на сегодня рядовой налоговый инспектор находится в положении, когда «дали удостоверение – и крутись, как хочешь».

И вот это меня бесит.

А что больше всего меня возмущает в этом перечне – это необходимость подписываться на журнал, который по факту практически никому не нужен (как минимум – в печатном варианте).

Собственно, об этом я и написал свой пост в Фейсбуке, в котором между делом назвал «Вестник» «никчемным изданием». 🙂

Честно говоря, я бы на этом и остановился.

Ну, выплеснул возмущение… Но….

Но в комменты под этот пост пришел главный редактор «Вестника», который обвинил меня в необъективности по отношению к его журналу.

Ну, а раз так, учитывая, что он действительно прав (в том контексте, что я лично действительно давно не держал в руках, а главное – не читал этот журнал), я решил сделать обзор этого издания.

Причем для большей наглядности сделал этот обзор из двух частей. Во-первых, я записал видео о журнале и его содержании…

Ну, а во-вторых, в этом посте напишу о том, что не вошло в видеообзор (или вошло только частично).

Самый главный мой личный вывод, который, наверное, должен был бы быть в конце, сводится к тому, что у журнала на самом деле, видимо, просто нет материалов. Нет достаточного количества авторских и, самое главное, интересных статей по налогообложению и его проблемным вопросам.

В результате этого, в силу отсутствия необходимого контента, полосы журнала просто тупо забиваются всякой шелухой.

Вот даже если просто посмотреть на первые страницы…

Вступительное слово главного редактора.

Знаете, читая ранее разные другие издания, я как-то привык к тому, что вступительное слово главреда – это такая себе авторская колонка. В ней присутствует авторский, индивидуальный взгляд на тенденции, события или происшествия последнего периода времени, предшествующего этому номеру.

Главред – это человек, который в моем понимании на несколько шагов впереди и чуточку профессионально повыше своего издания. Потому что, ну, не может ординарная личность, не может обычный управленец командовать разношерстным творческим коллективом. Если этот коллектив именно творческий, умный и инициативный.

Потому что именно главред задает тон.

Он – тот, кто делает издание ярким и интересным, он – тот, кто собирает команду, которая сделает издание ярким и интересным, он – тот, кто заставляет «гореть» остальных (не на работе в дедлайнах, а именно творчески).

А если этого всего нет, мы получим совершенно серое, никому не нужное «профессиональное» издание, существующее только потому, что на него подписываются исключительно и только сами сотрудники той структуры, в пределах которой оно выпускается, – такой себе «Советский железнодорожник».

Я не знаю, каким главредом является Игорь Сухомлин, но его вступление – это просто анонс содержания текущего номера «Вестника» – и все.

Зачем?

Дальше – содержание журнала на 2 листа…

Как бы я сказал, «розцяцькованное»… Вопрос – зачем?

Это вообще изначально читают единицы, журнал просто листают и читают. И только потом, если что-то имеет важность, человек будет искать это по содержанию номера, открыв подшивку журнала. Но, скорее всего, нет… Об этом – после.

Конференции, форумы, симпозиумы, заседания и прочее совковое бла-бла-бла…

Это, на мой взгляд, абсолютнейший информационный мусор в контексте ПЕЧАТНОГО издания. Да, если это что-то действительно кардинально важное, результатом чего стали немедленные и реальные изменения в налоговой сфере, влияющие на экономику и бизнес, – нет вопросов. Посвятите этому хоть два или три листа. Но результатам и выводам.

А не так, как вы: 2 листа забили фамилиями выступающих – и нет, не тезисами (для этого не было места), а, по сути, названиями из выступлений. Нафига?

Вы понимаете, что то, о чем я сейчас написал, – «большое ни о чем», это уже 10 % вашего издания?

Дальше – то, по чем я прошелся в видео.

То, что половину объема журнала занимают налоговые консультации и «размышления» на тему «шо бы такого еще тут дописать, чтобы занять площадь журнала»?

Смотрите, выскажу в этом контексте свое личное мнение.

Да, налоговая консультация – это акт индивидуального действия. Он имеет значение исключительно для того плательщика, кому эта консультация адресована. То есть в этом контексте любая налоговая консультация менее интересна и менее значима для остальных плательщиков, чем письма с разъяснениями, которые налоговая писала ранее.

Вместе с тем, зная и понимая, как пишутся индивидуальные налоговые консультации, каждая из них, хоть и адресована не вам, может служить ориентиром, срезом, иллюстрацией точки зрения налогового органа на тот или иной вопрос.

Что это значит?

Очень просто: когда вы тоже столкнетесь с аналогичной ситуацией/вопросом, вы должны быть готовы к тому, что ваша налоговая, условно – «районного» уровня, будет исходить не только и не столько из того, что написано в налоговом кодексе, сколько из того, что писалось ГФС Украины в налоговых консультациях.

Для них это – железобетонная позиция их руководства по этому вопросу, за отступление от которой их будут нещадно «привлекать и наказывать».

Таким образом, осуществляя предпринимательскую или хозяйственную деятельность, учитывать «чужие» индивидуальные налоговые консультации нужно. Но не напрямую – как норму закона, а скорее – по принципу «держать в уме, что такое было». Хотя бы потому, что если вы обратитесь с запросом по аналогичным вопросам, не факт, что вам ответят точно так же слово в слово. Да, вероятность получить аналогичный ответ высока, но, тем не менее, не стопроцентная.

Таким образом, занимать половину объема печатного, бумажного журнала цитированием налоговых консультаций – это халатное разбазаривание его ресурсов. Пару листов с краткими выводами и номером консультации – да, пусть будет. Как и краткий обзор новых материалов из ЗИРа. Но не половина объема.

В моем понимании, на сегодня, в эпоху Интернета и электронных СМИ, любое печатное издание должно содержать ЭКСКЛЮЗИВ, то, чего нет и невозможно найти в Интернете. Хотя бы потому, что любое печатное издание – это непросто технически, и да, – дорого.

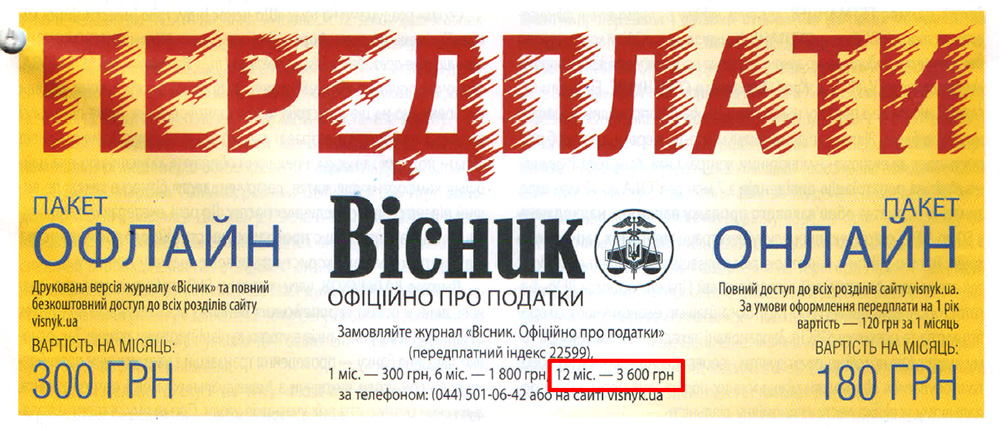

И когда человек платит 3 600 грн в год (стоимость подписки на «Вестник»), он должен платить за эксклюзив. За эксклюзивный авторский и уникальный материал.

Не за статью, в которой комментируется текущее положение дел, а за материалы, помогающие решить реальные проблемы, возникшие в неопределенных ситуациях, или же отвечающие на актуальные вопросы, на которые еще не было ответов (или ответ на которые вообще не очевиден).

Как вариант – это может быть четкая и определенная позиция по вопросу, на который налоговая еще ни разу не высказала четкой, определенной и понятной позиции.

Дайте это «мясо», пускай это будет только в печатном издании, и продайте это ДОРОГО!

Но то, что продается (точнее – втюхивается) подписчикам сейчас, на мой взгляд, это не «мясо», это «огурцы», которые на 90 % состоят из воды 🙂 .

И во что же обходится «вода» для народа?

В своем посте я предположил, что это около 90-100 млн. грн в год, что возмутило главного редактора «Вестника».

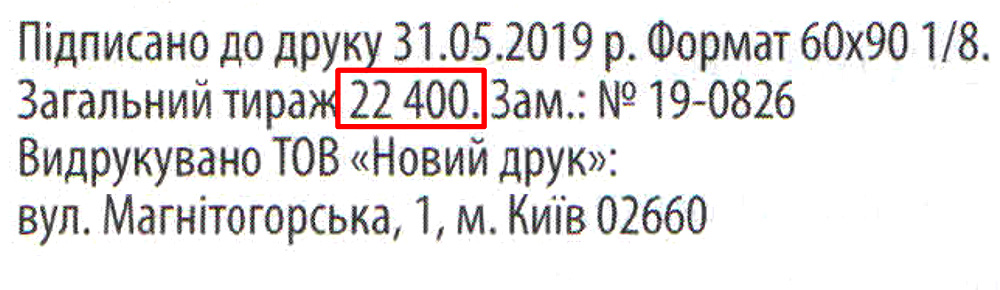

Окей, давайте будем объективными, вот первая страница журнала, на которой написано, что его печатный тираж составляет 22 400 экземпляров:

Давайте считать:

22 400 х 3 600 = 80 640 000.

Да, не 96 миллионов, как я предположил, а «только лишь» несчастные 80 миллионов 640 тысяч гривен. Но…

Но это только за печатное издание, а есть еще и электронное, которое распространяется в pdf-формате. 😉 🙂

Таким образом, могу предположить, что общая сумма выручки все же дотягивает до озвученных мною 96 миллионов в год!

А вот если действительно, как пишет уважаемый Игорь Сухомлин, доходы издания значительно ниже, возникает вполне закономерный вопрос: «Где деньги, Зин?». Точнее – куда же они деваются (или кто и как их тырит)?

И да, тут есть еще один очень и очень интересный момент….

А какая прибыль «Вестника» при такой выручке? Или это все – на грани себестоимости? А может быть, «Вестник» вообще убыточный, ммм…?

А если последнее или предпоследнее, а не слишком ли дофига люди платят за нефига? Девяносто лямов в год на содержание издания, которое на 50 % состоит из копипаста и простой «воды»?

А теперь – самое главное, что бы я хотел сказать в отношении «Вестника».

В условиях, когда единственный источник существования издания – это принудительная подписка на него собственных сотрудников (или такая же принудительная, но плательщиков), существование бумажной (читай – дорогой) версии издания – это абсолютнейший атавизм!

Если издание не может быть самоокупаемым за счет своего наполнения, а может существовать только в условиях, когда на него подписываются, чтобы не получить выговор от начальства, – такое издание не имеет права на существование.

Ни малейшего!

Вам нужны понты, которые сводятся к тому, что каждый госорган должен иметь свой «Вестник» (Верховной Рады, учителя, спасателя, счетной палаты и черт знает, кого еще…), – издавайте за счет бюджета и раздавайте бесплатно «в местах массового скопления народа». Но только после того, как вы профинансируете потребности того органа, работу которого он презентует.

Когда наблюдаешь в государственном органе отключенные телефоны и отопление, потому что за них не заплатили, разрушенные ступеньки, крышу, которая вот-вот рухнет, разваленную мебель, дырки в полу… Но при этом красивое глянцевое издание этого органа… На которое его же сотрудники скидываются из своих нищенских зарплат… Возникает простой и незамысловатый вопрос: «А вы не охерели там, м-м-м….?».

Вместе с тем, учитывая неоднозначность и дырки нашего законодательства, плательщику действительно нужен источник информации о «позиции налоговой по данному вопросу». Это нужно либо для того, чтобы следовать этой позиции, если она вас устраивает, или быть готовым отстаивать свою позицию, отличную от позиции налоговой, в суде.

И вот тут есть два варианта.

Первый: ликвидировав и сам журнал, и все издание целиком, сделать соответствующие разделы на сайте самой налоговой службы, условно – «новости ЗИРа», «новости ИНК» плюс нормальную подписку на новости этих разделов.

Вопрос ликвидации журнала должен стоять не только потому, что на сегодня его основными подписчиками являются сами же налоговики (и не рассказываете сказки о том, что это все добровольно и это ваши региональные представительства подписывают, потому, что в реальности, указание дается на совещаниях в областных налоговых начальником ГУ области), а потому, что он в эпоху цифровых технологий выступает в роли такого себе ископаемого, чудом дожившего до наших дней.

Ну, вот давайте объективно: сколько у нас плательщиков? Около 2 млн, если считать и предпринимателей, и юрлиц. Получается, что бумажный тираж журнала охватывает всего лишь 1 % от общего числа плательщиков. А если предположить, что 80 % его подписчиков – это сами налоговики (думаю, больше, ну, пусть будет 80 %), тогда охват сократится вообще до 0,2 %!

Э-м-м… 0,2 %, котики… А какую такую аудиторию тогда охватывает ваш журнал, кроме собственных сотрудников, м-м-м…? 🙂 Кстати тираж, к примеру, журнала «Все о бухгалтерском учете», который никто не заставляет выписывать (и который дороже), – 93 тыс. экземпляров. Это в 4 раза больше чем тираж «Вестника».

Второй вариант трансформации – менее радикальный, и, на мой взгляд, более правильный.

Ликвидировав печатное издание «Вестника» (и даже его pdf-версию) как рудимент и атавизм, оставить сам сайт для публикации всего того, что сейчас есть в журнале, но… Но при этом сделать на сайте закрытый раздел с платным доступом, в котором публиковать весь тот эксклюзив, все «мясо», о котором я писал выше. Если, конечно, редакции таки удастся организовать написание упомянутых эксклюзивных материалов.

Если у вас на сайте в закрытом разделе будут по-настоящему интересные и уникальные статьи и т.д., плательщики сами без принуждения будут платить вам деньги за доступ в этот раздел.

Кроме всего прочего, это позволит вам не только сократить расходы на печать, логистику, содержание бездельников в ваших региональных отделениях, но также и отвязаться от обязательных 4-х номеров в месяц и лютой необходимости обязательно чем-то их заполнить. Ведь на самом деле 4-5 действительно интересных и полезных статьи в месяц (+ доступ ко всему, что было ранее в закрытом разделе) обычно достаточно, чтобы человек заплатил вам те же 100-150 грн в месяц за доступ в закрытый раздел. Будет больше статей – отлично, можно будет поднять плату. 🙂

Все остальное – вот это вот все – можно спокойно публиковать в открытом разделе сайта, в его рубриках «Новости», «Новое в ЗИРе», «Интересные ИНК», «Статьи», «Аналитика» (или что вы там сделаете).

И да, вы должны понимать, что для того, чтобы получить тот контент, за который будут готовы платить, вы тоже должны платить. И не только сторонним авторам, но и сотрудникам налоговой службы. Причем последние должны писать материалы не потому, что их принудили к этому, а потому, что оплата за материал, включенный в закрытый раздел, стимулирует их писать снова и снова.

Ни один достаточно востребованный и интересно пишущий автор не будет писать бесплатно. И, если вы считаете, что кто-то будет это делать потому, что у вас «авторитетное издание», сорри, но у вас – завышенная самооценка. Никто и никогда!

Никто, кто ценит свое время, не будет тратить его на бесплатную работу, когда мог бы потратить на то, что будет оплачено, или просто выделить его для отдыха (если работы нет).

Знаете – почему?

Все дело в том, что на самом деле публикация статьи как таковой чаще всего никак и никогда не конвертируется ни в узнаваемость, ни в чистый доход для ее автора. И это – вне зависимости от «авторитетности» издания, его тиража или количества посетителей на сайте.

Я как активно пишущий автор знаю это абсолютно точно.

За последние шесть лет мои статьи были напечатаны или размещены на сайтах различных профильных изданий («Все о бухучете», «Консультант частного предпринимателя», «Роботодавець», «Частный предприниматель», «Бухгалтер 911» и др.). И за все это время мне ни разу никто не позвонил, потому что прочитал статью в журнале или на каком-то там сайте. Ни единого раза!

Но при этом за упомянутый же период я получил сотню (если не больше) звонков от людей, которые прочитали статью на моем сайте.

Поэтому, когда передо мной стоит выбор: написать статью и разместить ее на своем сайте или написать бесплатно для какого-то издания, я выберу свой сайт. Потому что в случае своего сайта это – как минимум – улучшит его индексацию и посещаемость, а в случае «чужого» издания/сайта не принесет ничего.

И да, кстати, у меня на сайте после каждой статьи есть текст: «Если моя статья вам понравилась или оказалась для вас полезной, вы можете сказать «спасибо», перечислив любую сумму на ваше усмотрение на мою карточку в «ПриватБанке»: № 5169 3324 0559 7207 – получатель Зарайский Александр Николаевич». Для вас, возможно, удивительным будет узнать, но за месяц мне прилетает 5-6 таких вот «спасибо». Суммы совершенно различные – от 10-50 грн до 100-200 грн, пару раз было по 500 грн и один раз кто-то оценил мой труд в 1 000 гривен. Я не знаю, за какие статьи, никто об этом не пишет в комментах к платежу, но даже из этой позиции статья на собственном сайте мне интереснее, чем бесплатно потраченное время для стороннего издания.

К-г-х-м… э-э-э-м-мхм…. просто так, на всякий случай, 😉 номер карточки, указанный в тексте на сайте, – это предпринимательская карта. И все суммы, поступающее на нее, облагаются единым налогом 5 % (а то знаю я вас 🙂 🙂 :), бггг…).

Впрочем, я отвлекся.

Итак, я ознакомился, как и обещал, с содержанием журнала «Вестник» по состоянию «на сегодня».

К сожалению, кардинально мое мнение о журнале не изменилось.

Что семь лет назад, когда я держал его в руках последний раз, что на сегодня журнал – как минимум – на половину состоит из «воды». Только раньше в качестве наполнителя, чтобы забить место, печатали тексты законов и постановлений в полном объеме, а сейчас печатают индивидуальные налоговые консультации.

Объективно говоря, в номере 21 журнала единственным по-настоящему полезным для меня материалом оказалась условная «статья» о проверках с 36 по 41 страницу. Ну, и частично – о внесении в реестр неприбыльных на 2 (двух) страницах (с 14 по 15 страницу).

Ну, и отдельно, так сказать, в завершение, хотел бы отметить один материал, который содержит неполную и частично, мягко говоря, не совсем достоверную информацию.

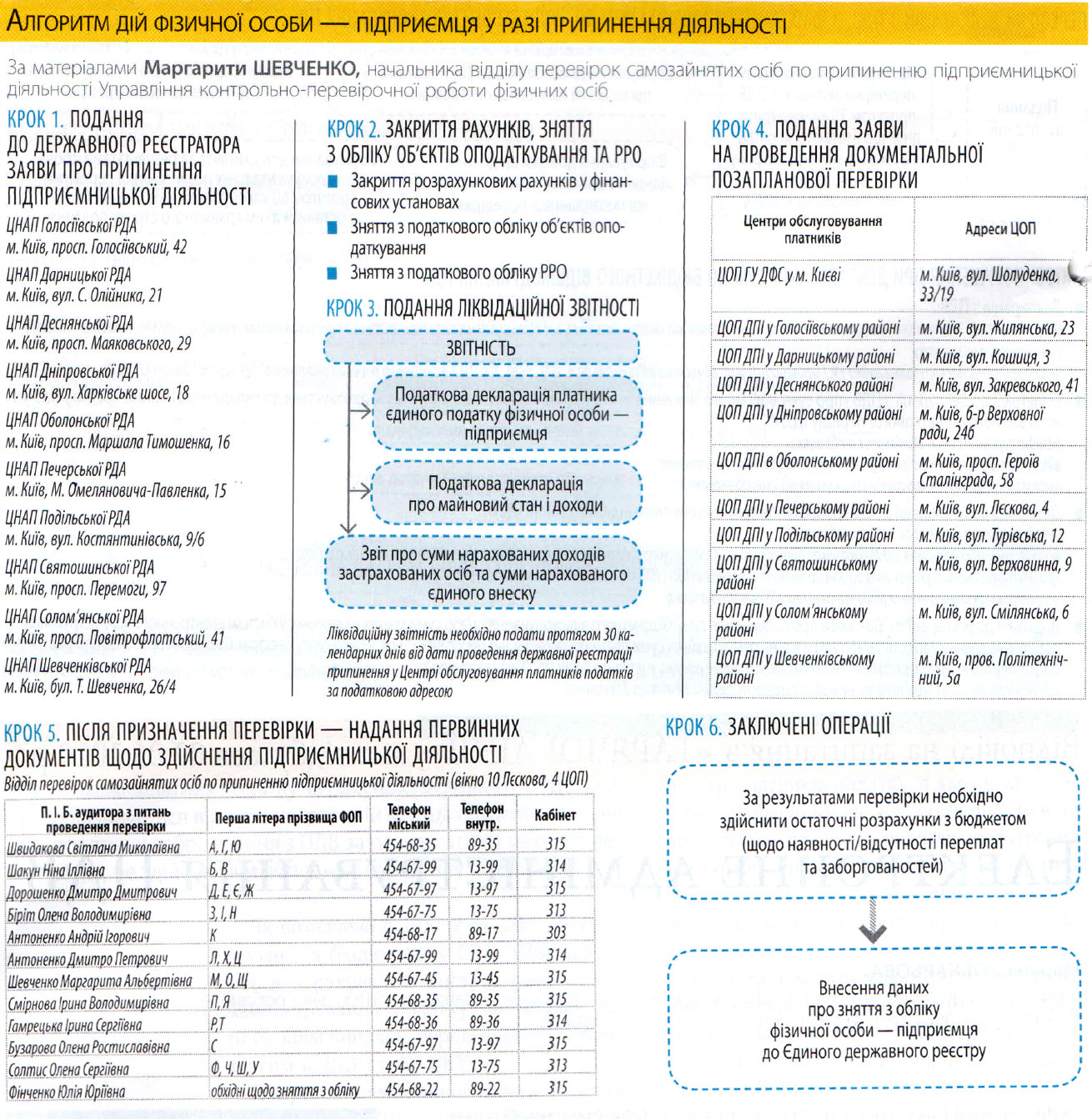

Это материал (статьей назвать не могу) о закрытии предпринимателей, размещенный на страницах 42 и 43 журнала. Процитирую его полностью.

Итак, поехали!

Шаг 1

Маргарита Шевченко скромно умолчала о том, что человек, прописанный в Киеве, может подать заявление не только в ЦПАУ, которые она перечислила, а в ЛЮБОЙ аналогичный центр админуслуг в пределах Киевской области. Таким образом, если человек прописан в Киеве, а реально живет в Борисполе (или еще где-то), ему не нужно ехать в Киев. Также заявление о закрытии можно подать нотариусу или любому регистратору как пример в каком-то из коммунальных предприятий. Эти два варианта – платные, но часто это дешевле, чем поездка в город. Также заявление можно отправить по почте (заверив подпись нотариально). Кроме того, заявление можно подать в электронном виде, воспользовавшись своей ЭЦП.

Ни о чем из этого Маргарита не написала.

Крайне прискорбно, что Маргарита об этом, видимо, – ни сном ни духом.

Шаг 2.

Маргарита соврала 2 (два) раза.

Во-первых, предприниматель может НЕ закрывать свой расчетный счет. Обязанность сообщить в банк о прекращении ФЛ-П и необходимости закрыть расчетный счет возложена именно на НАЛОГОВЫЙ ОРГАН.

Так, согласно подпункту 7 пункта 11.18 Порядка учета плательщиков налогов и сборов, утвержденного приказом Министерства финансов Украины от 9 декабря 2011 года № 1588:

Якщо після припинення підприємницької діяльності фізичної особи – підприємця залишились незакритими його рахунки у фінансових установах (крім рахунків, відкритих для зарахування коштів на вимогу фізичних осіб), контролюючий орган доводить до відома цих установ таку інформацію, повідомляє дату та номер відповідного запису в Єдиному державному реєстрі, а також дату зняття з обліку платника податків у контролюючому органі.

Во-вторых, в отношении снятия с учета РРО существует аналогичная норма.

Так, согласно подпункту 10 пункта 1 главы 4 раздела II Порядка регистрации и применения регистраторов расчетных операций, применяемых для регистрации расчетных операций за товары (услуги), утвержденного приказом Министерства финансов Украины от 14.06.2016 № 547, предусмотрено, что:

1. Реєстрація РРО діє до дати скасування реєстрації РРО, що відбувається у випадках, коли:

10) в контролюючих органах наявні відомості з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань щодо державної реєстрації припинення суб’єкта господарювання.

Таким образом, снимать РРО с учета тоже не нужно, налоговый орган ОБЯЗАН сделать это САМ.

Крайне-крайне прискорбно, что Маргарита об этом ничегошеньки не знает…

Слушайте, а точно Маргарита Шевченко – начальник целого отдела (да еще и по проверке закрытых предпринимателей)? Если это так, мне искренне жаль киевских предпринимателей, которые закрылись. Если там начальник отдела обладает такими «фундаментальными» знаниями, могу представить, какой там рядовой состав…

Шаг 3

Маргарита соврала.

Тридцатидневный срок установлен только для ликвидационных отчетов по ЕСВ и о доходах. Для ликвидационного отчета по единому налогу 30-дневного срока НЕТ.

Шаг 4

Маргарита соврала (я уже не удивлен).

НИКАКОГО ЗАЯВЛЕНИЯ О ПРОВЕДЕНИИ ПРОВЕРКИ ПОДАВАТЬ НЕ НУЖНО!!!

Согласно пп. 78.1.7. п. 78.1. ст. 78 Налогового Кодекса Украины, документальная внеплановая проверка осуществляется при наличии хотя бы одного из следующих оснований:

розпочато процедуру … припинення … підприємницької діяльності фізичної особи – підприємця

Маргарита…?!?!?!

В общем, если вы закрылись, не пишите никаких заявлений о проверке.

Сделайте ключ ЭЦП, проверьте в электронном кабинете, чтобы не было долгов (и были поданы все отчеты), – и сидите себе на жопе ровно. Захотят – сами вызовут, вручат приказ о проверке – и проверят. И чем позже это случится, тем меньше будет период проверки, ведь проверять налоговая может только последние 1 095 дней.

Ну, а тех кто говорит что нужно написать заявление о проверки, просто шлите… учить налоговый кодекс!

Шаг 5.

Если вам вручили приказ о проведении проверки, – да, все правильно, предоставьте документы. Но под опись. Причем составить ее, опять-таки, должны налоговики сами, если вам не хочется это делать. Но если приказ вам не вручали, не вздумайте давать им какие-то документы.

Шаг 6.

Э-э-э-э-м-м-м… Милая Маргарита, когда у человека переплата, он осуществляет не окончательный расчет, а пишет заявление о возврате денег из бюджета ему на счет. Крайне прискорбно, что вы опять забыли об этом «нюансе» – и ничего не написали. Это – во-первых.

А во-вторых, в этот момент происходит внесение в ЕГР не данных о снятии с учета, а данных о снятии с учета как плательщика ЕСВ. Потому что данные о снятии с учета как ФЛ-П там уже внесены еще в день регистрации прекращения в ЦНАПе (или на следующий день).

Ось така фігня, любі мОї…

ВЫВОДЫ

Учитывая вышеизложенное, я не могу вам рекомендовать выписывать журнал «Вестник. Официально о налогах» («Вісник. Офіційно про податки») – ни в бумажном, ни в pdf-формате.

Руководству ГФС/ГНС Украины, Министерству финансов и Кабинету Министров я бы рекомендовал:

1) прекратить заниматься «вымогательством», когда в ультимативной форме сотрудникам налоговой доводится указание подписываться на «Вестник» (или просить об этом плательщиков налогов);

2) прекратить издание бумажной и pdf-версии «Вестника»;

3) максимально сократить персонал этого издания;

4) перевести все в онлайн-режим – так, как я рекомендовал это сделать;

5) решить вопрос о целесообразности пребывания Маргариты Шевченко на занимаемой должности (да и вообще – в качестве сотрудника налоговых органов).

P.S. Ну и в завершение хотел бы выразить отдельную благодарность Андрею Музыке, который прислал мне для обзора несколько номеров «Вестника». Без него этот обзор не состоялся бы.

Чтобы не пропустить важную информацию, подписывайтесь на мой телеграм-канал «Налоговый консультант»!

Автор:

Автор: Чтобы не пропустить ничего интересного, подписывайтесь на telegram-канал блога. Хотите, чтобы я о вас написал? Тогда ознакомьтесь с условиями сотрудничества и размещения рекламы в блоге.

Мой блог - некоммерческий проект.

Но если моя статья вам понравилась или оказалась для вас полезной, можете сказать "спасибо", 🙂 перечислив любую сумму - на ваше усмотрение.

Просто нажав на кнопку: СПАСИБО!

Весь BlackList.

- Как мы жили при СССР.

- Обувь Columbia уже не “торт”?

- Несалтовские “салтовские”.

- Почему “худеют” упаковки с продуктами?

- Светодиодные лампы Maxus – не могу советовать к покупке!