Налоговая служба – идиоты на нашу голову…

И хотелось бы еще добавить: “И на наш карман”, так как зарплату они получают из бюджета.

Сначала хотел написать разгромный пост со всеми фамилиями, должностями и рангами, но потом решил этого не делать, так как это не проблема одного органа – это системное явление умственной деградации налоговой службы.

Вот кусочек из запроса о предоставлении документов, который получил один из моих клиентов. И для тех, кто не в курсе, я сейчас расскажу, в чем тут суть и где собаки подохли.

Когда-то я уже рассказывал об обнальных фирмах и о том как налоговая с ними борется.

Так вот, одним из элементов этой борьбы является вычисление так называемых «скруток» или по-другому “миксеров”.

«Скрутка» – это когда такая обнальная фирма покупает, как пример, услуги (любые, не важно какие), а продает при этом… ну, пускай будет сахар. Ну или покупает щебенку, а продает рыбу.

На самом деле не столь важно, принцип в том, чтобы налоговый кредит сформировать себе за счет одного «товара», а своим клиентам отдать тот товар, на который им нужны документы.

Собственно в этом и состоит «работа» обнальной конторы: помочь своим «клиентам» сформировать «левый» налоговый кредит и «левые» затраты.

Вместе с тем бизнес – штука непростая и очень часто (когда это не покупка носков в Китае с последующей продажей на рынке) то, что происходит во время различных бизнес-процессов формально выглядит как «скрутка» в терминах налоговой.

Ну, вот купили вы бумагу и типографские услуги по печати книг, а продаете готовые книги. Ну чем вам не «скрутка»? 🙂

К ногтю такой бизнес! Пускай докажет, что он не обнальная контора!!!

Глупость, скажете вы? Так не бывает, скажете вы?

Ведь всем же понятно, что бумага + услуги по печати = книги! Как этого можно не понимать?

Можно, если как специалист ты равен нулю!

Еще в конце 90х, когда я работал в районной налоговой, на совещаниях с Киевским руководством постоянно звучала фраза: «Бухгалтеры сейчас не идиоты. Учите техпроцесс тех предприятий, которые вы проверяете. Без понимания техпроцеса вы будете слепыми котятами».

И на сегодня ничего не изменилось.

Налоговику не достаточно уметь складывать 2 плюс 2 и помнить пароль от карточки с зарплатой.

Для того, чтобы работать эффективно, нужно разбираться в особенностях производства и технологиях тех сфер коммерческой деятельности, с которыми ты сталкиваешься.

Особенно это важно, когда ты начинаешь заниматься анализом деятельности какого-то предприятия или бизнеса «с далеко идущими выводами».

Ну, а теперь давайте вернемся к отрывку из письма, приведенного выше.

И разберем, в чем же таком противозаконном налоговая упрекает предприятие?

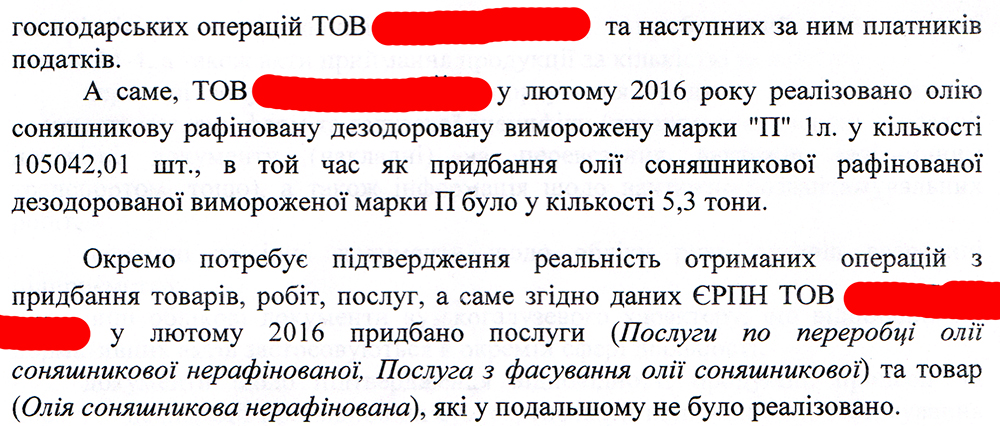

Его упрекают в том, что оно купило:

1) Масло нерафинированное подсолнечное;

2) Услуги по переработке масла нерафинированного подсолнечного;

3) Услуги по фасовке масла подсолнечного.

И при этом имело наглость продать 105 тысяч бутылок с маслом рафинированным, которые не покупало. Налоговая в упор не понимает, как так можно продать 105 тыс. литровых бутылок с рафинированным маслом, когда ты купил этого рафинированного масла только 5,3 тонны.

И подозревает в действиях предприятия пресловутую «скрутку» и безтоварную операцию.

Ну, не складывается у них в голове пазл о том, что масло нерафинированное + услуги по его переработке (рафинации) + услуги по фасовке на выходе и дает именно то самое масло, разлитое в бутылки и проданное в количестве 105 тыс.штук! Не складывается, хоть об стенку убейся!

Вы, наверное, скажете, что это слишком сложно для налоговиков? 🙂 Ок, приведу вам другой пример, но уже без сканов, поверьте на слово.

На протяжении нескольких месяцев на одну из фирм систематически приходят запросы примерно такого содержания (я обобщаю): “Почему вы в этом месяце продали 100 тонн дизтоплива, когда купили только 5 тон бензина, а дизтопливо вообще не покупали? А ну-ка, объясните и дайте документы! А иначе проверку проведем!!”.

Дальше следует примерно такой диалог с налоговиками:

– А мы в начале года дизтопливо покупали?

– Нууууу…. Покупали…

– Много?

– Нуууу….. да… мягко говоря…

– А продавали?

– Эммммм…. ну…. нет….

– И?

– ……

Это тоже сложно, наверное?

Посмотреть по системе сопоставлений, что были закупки раньше, а продажи идут по чуть-чуть и у предприятия по-любому есть остатки, с которых и отпускается товар.

Тем более, что и хранить то есть где, ведь у него заправки, и не одна.

Вы знаете, меня очень пугает тот факт, что таких случаев в моей коллекции уже не один десяток.

И, к сожалению, все это, на мой взгляд, говорит о системном кризисе в налоговых органах.

Получается, что люди, которые занимаются там анализом финансово-хозяйственной деятельности предприятий, или только с институтской скамьи, или тупо не хотят ни о чем задумываться и включать мозг. Или им просто нечего включать.

На сегодня в налоговой прошли огромные сокращения (насколько я понимаю, около 60% персонала), но никто даже не задумался о том, чтобы изменить механизм ее работы.

Ну вот, смотрите, у нас есть масса данных, которые указывают на возможное существование “обнальных” фирм, работающих за счет «скруток». Как проанализировать этот массив, чтобы отобрать наиболее вероятных «кандидатов», с которыми работать потом более плотно?

Для этого есть три способа:

1) Автоматизировать алгоритм. При этом участь очень много факторов;

2) Посадить 100500 «обезьянок», которые при малейших подозрениях напишут плательщикам миллион писем, получат от них миллион ответов, с приложенными копиями документов, разберутся, что все нормально или убедятся, что ненормально;

3) Поручить анализ высококвалифицированным спецам, которые ориентируются в различных отраслях бизнеса и которым с первого взгляда будет понятно, что это – книги напечатали, а это – масло в бутылках сделали.

Так вот, как не прискорбно, но для первого пути традиционно нет финансирования, поскольку разработка аналитического комплекса подобного уровня обойдется весьма недешево.

Второй способ – это то, чем занималась налоговая до сего дня – направляла тучу запросов, получала тучу ответов, и потом в них разгребалась.

Но теперь для этого банально нет человеческих ресурсов, а вот схему работы “в стиле обезьянок” никто не поменял.

Ну, а способ третий налоговой службе просто не доступен, видимо, в виду отсутствия по-настоящему квалифицированного персонала.

Самый худший вариант заключается в том, что персонал все-таки квалифицированный, но у него нет времени и возможности подумать, проанализировать и принять решение. И тогда этот квалифицированный персонал вынужден работать по принципу тупой обезьяны, обученной только нажимать кнопку: увидел расхождение, отправил запрос.

У него нет времени посмотреть предыдущие месяцы, сопоставить приходы и расходы, ознакомиться, если не знает, с тем или иным производством. Бац-бац, следующий!

А вы, предприниматели, готовьте пояснения, от вас не убудет, у вас же бухгалтеров и юристов пруд-пруди …

И сюда же добавляем невозможность для инспектора принять решение, даже если он видит, что нет там ничего. Ему проще отправить запрос, получить от предприятия документы и передать их на рассмотрение какой-то комиссии, чем единолично принять решение о том, что в этих операциях нет никакого криминала.

Черт возьми!

Вы понимаете, что это тупик?

Мы сейчас занимаемся тем, что просто гоняем балду, а потом говорим о том, что налоговая должна работать над увеличением поступлений в бюджет.

Подобные запросы и стиль работы, на мой взгляд, говорят, что они просто НЕ ЗНАЮТ, что делать.

Нет у них никакого плана развития или модернизации/изменения/перестройки/реформирования! Нету! От слова «совсем»…

Ну вот, посудите сами, у нас было 100500 «обезьянок», которые направляли запросы и обрабатывали ответы, чтобы кто-то мог принимать потом решение. «Обезьянок» перебили, сократив их численность в 3 раза. Что нужно делать?

Правильный ответ: менять тактику.

Искать другие механизмы, совершенствовать процедуры и методы.

Что мы видим на деле.

«Оставшиеся в живых» пытаются делать ту-же самую работу, которую раньше делало гораздо большее количество людей.

Тупую, бессмысленную работу, тратя на нее время, которое могли бы потратить с гораздо большей пользой. И это полностью дискредитирует налоговые органы в глазах плательщиков.

Знаете, что сказал собственник фирмы после того, как увидел письмо, а я ему объяснил суть вопроса?

«Тю, ну так это же совсем тупой косяк с их стороны. Не сложить «два плюс два» и так облажаться. Как-то это совсем не профессионально, как для налоговой. Как так можно было накосячить?» и еще долго переживал, как так налоговая могла не увидеть очевидного и прислать такой тупой запрос на ровном месте…

Еще раз! СОБСТВЕННИК ФИРМЫ. Переживал. Как могла НАЛОГОВАЯ так глупо поступить и прислать такой бессмысленный запрос.

Переживает ли по этому поводу сама налоговая?

Реформы?

Какие такие реформы?

Похоже, работа налоговых органов теперь сводится к сути заглавной картинки – они звонят, пишут куда ни попадя, а мы вынуждены посылать их куда надо…

Мерзко и противно от осознания того, во что превратили эту службу.

Чтобы не пропустить важную информацию, подписывайтесь на мой телеграм-канал «Налоговый консультант»!

Автор:

Автор: Чтобы не пропустить ничего интересного, подписывайтесь на telegram-канал блога. Хотите, чтобы я о вас написал? Тогда ознакомьтесь с условиями сотрудничества и размещения рекламы в блоге.

Посты о проблемах и недостатках.

- Тарам-пам-пам, а воз и ныне там…

- Изменения в регистрации юридических лиц и предпринимателей в Харькове.

- Что ремонтируют теплосети, когда у вас отключают горячую воду.

- Почему “худеют” упаковки с продуктами?

- Налоговая служба – идиоты на нашу голову…

- Налоговые рабы.

Мой блог - некоммерческий проект.

Но если моя статья вам понравилась или оказалась для вас полезной, можете сказать "спасибо", 🙂 перечислив любую сумму - на ваше усмотрение.

Просто нажав на кнопку: СПАСИБО!

Актуально. Производства нет. Одни перекупы. Налоговая уже забыла, что колбаса делается не из колбасы. А уж какое отношение к салату “оливье” могут иметь картошка, горошек и яйца…..

Черт!

Любая столовка это оказывается “скрутка” да работы ж не паханое поле!!!

цитата “Ну, вот купили вы бумагу и типографские услуги”. Тоже типичный пример скрутки. Фирма, предоставляющая вам “типографские услуги” на выходе, на входе имеют краски, зарплаты, электроэнергию, амортизацию оборудования и т.д. А вот “типографские услуги” на входе не имеют…. 100% обналичники….

Обнал! Везде обнал…. :((((

🙂

В вашем первом примере (при условии, что не было остатков на начало периода) для налоговой есть резон – 105 тыс. литровых бутылок масла составят (при плотности в 0,9) около 94 тонн вместо 5,3.

Там в конце просят пояснить по поводу нерафинированного которое не было реализовано.

Это оно и есть.

Они просто не указывают количество но там дофига и больше 🙂