Монобанк & ПриватБанк vs Новая почта – мое отношение и выводы

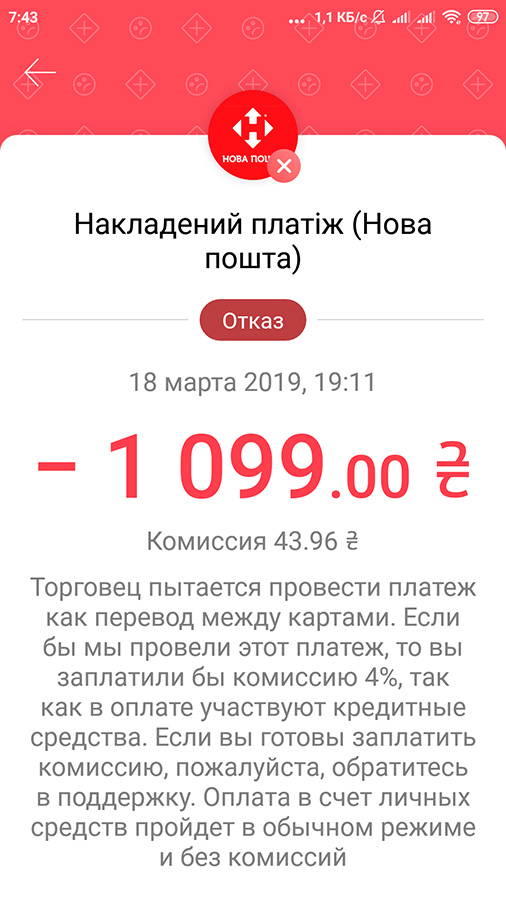

Вся эта история началась с того, что я попытался рассчитаться за посылку картой Монобанка – и мне пришел отказ. Оператор на Новой почте мне сообщила, что поскольку я плачу кредитными средствами, Монобанк такие операции блокирует. Причину блокировки она мне не сообщила.

Только гораздо позже, зайдя в приложение Монобанка, я прочитал о том, что это была р2р-операция, за которую взымается повышенная комиссия. И если я таки хочу ее провести, можно обратиться в техподдержку банка.

Скажу честно: я не понял, откуда и каким боком процент становится «повышенным»!

Чтобы в этом разобраться, я задал и ПриватБанку, и Монобанку несколько вопросов.

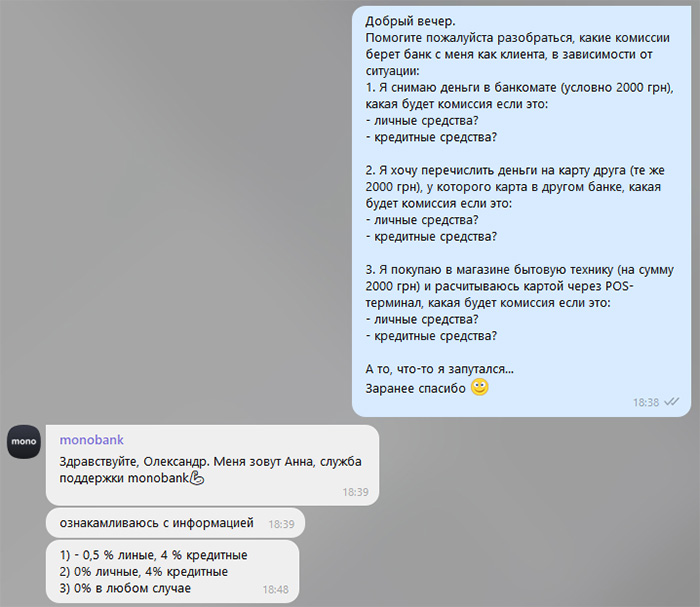

Помогите, пожалуйста, разобраться, какие комиссии берет банк с меня как клиента, в зависимости от ситуации.

1. Я снимаю деньги в банкомате (условно – 2 000 грн). Какая будет комиссия, если это:

– личные средства;

– кредитные средства?2. Я хочу перечислить деньги на карту друга (те же 2 000 грн), у которого карта – в другом банке. Какая будет комиссия, если это:

– личные средства;

– кредитные средства?3. Я покупаю в магазине бытовую технику (на сумму 2 000 грн) и рассчитываюсь картой через POS-терминал. Какая будет комиссия, если это:

– личные средства;

– кредитные средства?

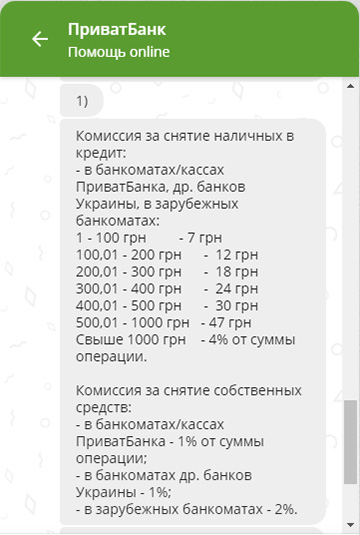

Оба банка ответили примерно одинаково, если не считать разницы в процентах. Скриншоты ответов – ниже.

Суть их ответов сводится к тому, что если вы снимаете кредитные средства или перечисляете на чужую карту, то платите 3,5–4 % от суммы, а вот если оплачиваете покупку через POS-терминал в магазине, то не платите вообще ничего!

Вот последнее для меня было полнейшей неожиданностью!

До этого момента я искренне полагал, что если ты платишь кредитными деньгами, эти 3,5–4 % взымаются всегда, в том числе – и при покупке в магазине.

Знаете, почему я так думал?

Дело в том, что когда банки (любые) в своей рекламе заявляют про бесплатный период 30–48–56 и т.п. дней в случае использования кредитных средств, они, мягко говоря, несколько лукавят.

На самом деле вы оплачиваете этот «бесплатный» период, когда снимаете деньги и платите вышеупомянутые 3–4 %. Ведь именно столько составляет сейчас ставка по кредиту (3,2–3,5 % в месяц).

Почему при этом указанный процент не взымается в случае оплаты через терминал, мне совершенно не понятно. Это, скажем так, нелогично.

Нелогично – если только не предположить, что здесь банки делают расчет на спонтанные покупки. Ну, зашел человек в магазин, захотел что-то купить – и думает: «Ай, куплю, все равно за это дополнительных процентов никаких нет. Ну, а потом, если не погашу через 1,5–2 месяца… ну, тогда и буду платить какие-то там небольшие проценты, пока не погашу».

Наверное, это правильный расчет, если предполагать, что абсолютно все клиенты в курсе, что при расчете кредитной картой на терминале с них не берут эти 3,5–4 %, к которым они привыкли, снимая кредитные деньги наличными в банкомате.

Я вот об этом не знал, и думаю, я такой не один. А если так, то это несколько ошибочная предпосылка для освобождения клиента от уплаты этих «привычных» процентов.

Но как бы там ни было, на сегодня это именно так, и в том числе и в этом – суть дальнейшего конфликта.

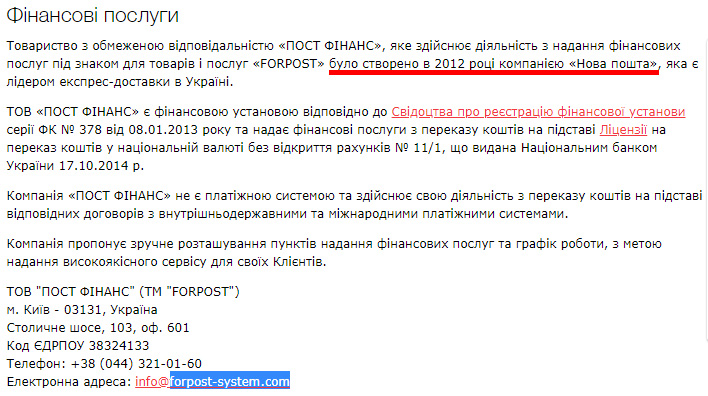

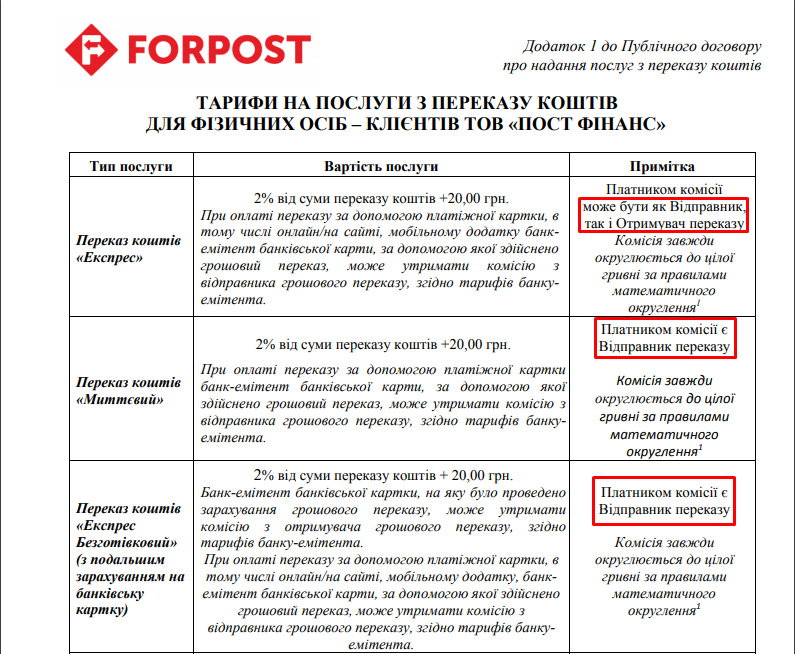

Теперь переходим к Новой почте, а точнее – к компании ООО «Пост Финанс», которая работает под названием «FORPOST». Поскольку же на сайте Новой почты написано, что именно Новая почта создала эту компанию, дальше по тексту я буду продолжать писать «Новая почта», имея в виду при этом ООО «Пост Финанс».

Так вот, я погуглил их тарифы. И в целом они сводятся к схеме, когда плательщик (то есть в нашем случае – я как покупатель товара) платит 2 % от суммы + 20 гривен.

Так вот, я погуглил их тарифы. И в целом они сводятся к схеме, когда плательщик (то есть в нашем случае – я как покупатель товара) платит 2 % от суммы + 20 гривен.

В этом случае есть одно исключение: если получатель денег – юрлицо или предприниматель, комиссию платят они. Какова сумма этой комиссии, на сайте информации нет, но можно предположить, что все те же 2 % + 20 грн. Если среди вас есть те, кто заключил такой договор, напишите в комментах, так ли это.

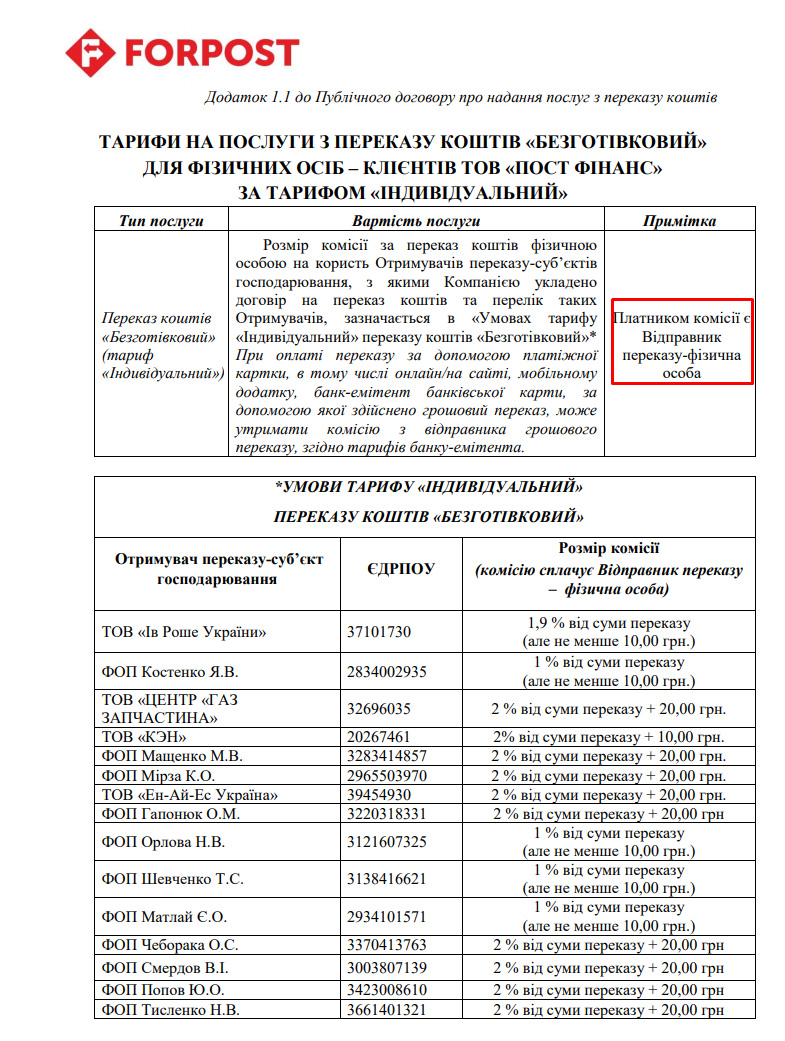

Впрочем, даже в этом есть исключение.

На сайте есть приложение 1.1. к договору, где список юрлиц и предпринимателей, которые, заключив, видимо, какое-то допсоглашение, переложили оплату стоимости услуг по перечислению денег на своих покупателей.

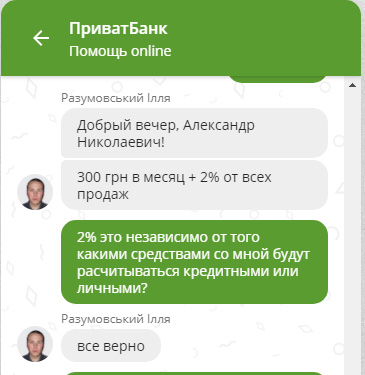

Дальше, для примера, я решил спросить у ПриватБанка, сколько же платит предприятие, которое поставило себе терминал, чтобы клиенты могли рассчитываться картой.

Оказывается, что это… 2 %!

У разных банков – по-разному, но, насколько я могу судить, в среднем эти суммы находятся в пределах 1,75–2 % от суммы платежа. Я, правда, слышал байку, что с кем-то можно договориться за меньший процент, если объем платежей большой, но насколько это правда, не знаю.

В общем, мы приходим к тому, что, принимая оплату через терминалы, Новая почта в большинстве случаев теряет очень большую часть своих доходов. Им остается только 20 грн с каждого платежа, остальное уходит банку.

И что в этой ситуации делает Новая почта?

Она договаривается с банком о настройке терминалов таким образом, чтобы платеж проходил не как через терминал, а как будто плательщик кинул деньги напрямую с карты на карту (ну, как через приложение на карту знакомого/родственника). Это называется «р2р-платеж».

Честно говоря, я не знаю, какой в этом всем цимус для банка, установившего терминалы. Ведь он теряет те самые свои 2 %. Мне остается только допустить, что, возможно, в этом случае банк и устанавливает какие-то пониженные проценты (или просто фиксированную оплату за каждый платеж). Но все равно при этом получает прибыль за счет огромного количества платежей. Не знаю.

Но, так или иначе, данный способ настройки POS-терминала приводит к тому, что в случае, когда оплата проходит за счет кредитных средств, ваш банк берет с вас вышеупомянутые 3,5–4 %, ведь он считает, что вы перечислили деньги с карты на карту.

Причем в случае с личными деньгами при таких настройках терминала с вас бы взяли от 0 до 0,5 %.

Ну, а на довольно больших суммах 4 % и 0,5 % (тем более, – 0 %) – это существенная разница. Так, к примеру, вы платите 5 000 грн. Если это кредитные средства, то при настройке р2р с вас возьмут дополнительно 200 грн, а если это ваши деньги, то, скорее всего, вы вообще не почувствуете разницы (об этом – чуть дальше).

Почему вы ничего не заметили?

Дело в том, что Новая почта, по идее, сначала должна получать деньги на свой счет – и только потом перечислять их клиенту. Получается, в случае с р2р-платежами Новая почта сначала получает деньги на свою карту, а потом отдает их клиенту (отправителю груза). Точнее и правильнее сказать, что платеж все же поступает на расчетный счет Новой почты, но зачисляется он туда не с привязкой к номеру расчетного счета, а к номеру карты, которая привязана к номеру счету.

Например, у ПриватБанка есть карта-ключ, привязанная к расчетному счету юрлица или предпринимателя. Если вы кинете свои деньги с личной карты на такую карту-ключ, они все равно зачислятся на расчетный счет предприятия или предпринимателя. Но технически это будет выглядеть как платеж с карты на карту, со всеми вытекающими последствиями в случае использования кредитных средств.

Вот тут у Новой почты, видимо, – такая же схема. Платеж идет на номер карты-ключа, привязанной к расчетному счету, – и это позволяет обойти уплату 2 %, которые должна платить Новая почта при использовании POS-терминала.

Итак, мое личное мнение (оно – же оценочное суждение) по ситуации.

На мой взгляд, крайне мерзко в этой ситуации выглядит именно Новая почта.

Да, у каждой компании есть право минимизировать свои затраты или, говоря по-другому, – увеличить свою прибыль. Но то, как это сделала Новая почта в данном случае, вызывает лично у меня полнейшее отвращение к этой компании.

Объясняю, почему.

Допустим, мы в целом – нормальная адекватная компания, но есть у нас в голове «вавка»: мы хотим с каждого платежа получать 2 % комиссии. Вот, хоть убейся, нам этого хочется. Но в случае оплаты через терминал эти вожделенные 2 % у нас забирает банк. И таких платежей с каждым днем все больше и больше.

При этом мы же не можем установить одни условия для оплаты наличными, а другие – для оплаты по безналу. Это, гм,… не позволяет законодательство.

На мой взгляд, если мы хотим сохранить прибыльность в этой ситуации, есть только один алгоритм.

Первое.

Торговаться с банками относительно снижения комиссии за платежи через терминал. К сожалению, я не знаю, какая маржа у банка по таким платежам – и насколько они при желании могут «подвинуться». Но, ИМХО, даже 0,5 % – это уже неплохо.

Второе.

Увеличить стоимость услуг, изменив их структуру. Например, сделать твердую часть не 20, а 25 или 30 грн. Брать с плательщика средств не 2 %, а 2,5 % и/или не только с плательщика, но и 0,5 % с получателя. Это значительно увеличит прибыльность тех операций, которые оплачиваются наличными, и немного – тех, которые оплачиваются по безналу, картами. Но в сумме, в среднем, вполне может дать вожделенные 2 % прибыли.

Чтобы вы понимали: 2 % +20 грн в тарифе – это, по сути, 4 % за перечисление денег, если вы платите 1 000 грн. Ну, или 6 %, если вы платите 500 грн. Ну, или 12 %, если вы платите 200 грн. В общем, вы поняли: чем меньшую сумму вы перечисляете, тем больший вы платите процент.

Конкретную структуру тарифа можно просчитать, только имея полную статистику по количеству и сумме тех и тех платежей. Количеству платежей, которые меньше 100–500–1 000 и т.д. гривен. Это серьезная аналитическая работа, завязанная на психологии.

Сейчас наложенный платеж – это как дополнительная гарантия, что товар тебе пришлют – и ты даже сможешь его осмотреть (прежде чем платить). Поэтому многие соглашаются именно на наложку, хотя прекрасно понимают, что переплачивают – по сравнению с предоплатой на карту продавца. Ну, а сильное и резкое увеличение суммы за наложенный платеж может отпугнуть часть клиентов, которые, чтобы сэкономить, откажутся от наложки – и станут соглашаться на предоплату.

Ну, или (как вариант) перейдут на Укрпочту, если там тариф будет меньше.

Гм,… если это произойдет,… будет очень интересно, как Укрпочта смогла себе такое «позволить», а Новая почта – нет. 🙂

Конечно, можно сказать: «Но у них (Укрпочты) – не только переводы». Однако и у Новой почты – не только переводы. Просто переводы они выделили в отдельную структуру – и прибыльность по ней стали считать отдельно. Немного призабыв, что если бы они не создали свою собственную компанию, то просто не смогли бы предоставлять свои услуги в том объеме, в котором делают это сейчас. Возить деньги в конвертах, как раньше, сейчас вряд ли получилось бы.

В общем, как я уже сказал, нужны хорошие аналитики и психологи от бизнеса для просчета изменений структуры тарифов, при которой и клиенты не уйдут (ну, как минимум, большая их часть), и прибыльность увеличится.

Третье.

Банальное использование того, что я называю «НТП» (научно-технического прогресса). А если быть более точным – диверсификация способа платежей. Например, первое, что пришло в голову, – это может быть оплата по QR-коду. В самой простой схеме это могут быть коды отдельных ведущих банков, которые имеют свои приложения, распознающие данный код (это позволит часть платежей проводить не через терминал, экономя 2 %). К примеру, тот же ПриватБанк.

Для плательщика (точнее – покупателя) в части затрат мало что меняется, он все равно заплатит 4 % при оплате кредитными средствами. Но приложение родного банка обязательно напишет, какую комиссию он при этом платит, и это не будет платеж «вслепую», как это происходит сейчас.

Глобально это может быть и свое собственное приложение, но интегрированное с банковским сервисом таким образом, что при попытке заплатить через него клиент тут же, в приложении, получает сообщение о сумме процентов и принимает решение осознано. Да, это тяжелый переговорный процесс плюс непростая работая программистов, плюс подписание взаимных документов, руководствуясь которыми, банки смогут аргументировано отметать претензии клиентов типа «я не знал, что будет такой процент».

Да, эти три составляющие – это долгосрочный процесс, требующий знаний и управленческого опыта. Процесс затратный (аналитики и программисты стоят недешево), но он, ИМХО, рассчитан на более длительную перспективу – и да, более честный.

Однако Новая почта поступила по-другому.

На мой взгляд (когда я не знаю, какие шаги предпринимались, например, в части переговоров с банками по снижению комиссии за использование POS-терминалов и почему они не дали результатов), все выглядит так, будто меня, э-э-э-м-м-м… Есть такое слово – «поимели».

Потому что при оплате через терминал, настроенный по технологии р2р, мне никто не сообщает и не предупреждает, что на самом деле я плачу НЕ через терминал!

Я не считаю таким надлежащим предупреждением фразу на сайте Новой почты: «При оплаті переказу за допомогою банківської платіжної картки банк-емітент банківської карти, за допомогою якої здійснено грошовий переказ, може утримати комісію з відправника грошового переказу, згідно з тарифами банку-емітента» по одной простой причине.

Я ведь вижу перед собой терминал, сую в него карточку – и мне хорошо известно, что банк-эмитент никакую комиссию за такой платеж, через терминал, не берет. Ничто в этом терминале не указывает на то, что это не платеж через терминал, а платеж с карты на карту.

И вот именно то, что Новая почта стала делать это скрытно – по сути, никак и никого об этом не предупреждая (и тем самым вгоняя клиентов в затраты, о которых они не подозревали и не могли подозревать, – в силу того факта, что, как я уже сказал, ничто в самом терминале не указывает на то, что терминал настроен по-другому), вызывает у меня омерзение.

В силу всех вышеперечисленных фактов я теперь считаю действия ПриватБанка и Монобанка, которые стали блокировать платежи за счет кредитных средств в случае, если они проходят с терминала, но по технологии р2р, – совершенно правильными.

Ну, а мой наезд на Монобанк был, по сути, безосновательным – и спровоцирован тем фактом, что я не знал о следующем: при обычном платеже через терминал за счет кредитных средств комиссия не взымается (полагая, что в этом случае она составляет стандартные 3,5-4 %).

Вместе с тем к банкам тоже есть некоторые претензии.

Полностью владея информацией о происходящем, они могли пойти по другому пути.

Не блокировать тупо все операции, предлагая клиенту, уже постфактум, обратиться в техподдержку по их разблокировке. А направить каждому в приложение сообщение с детальным описанием сложившейся ситуации и предложить поставить галочку (как вариант): разрешает клиент такие операции за счет кредитных средств (или до определенной суммы), или разрешает, но с подтверждением (путем нажатия кнопки) через приложение в момент платежа, или полностью запрещает.

Вместо этого банки, на мой взгляд, пошли по пути «военного противостояния».

По принципу: «Ах, вы такие гады, шо создали нам проблемы с клиентами, которые тыцькают в наши тарифы, предъявляют слипы с терминала и требуют вернуть деньги на основании того, что в наших тарифах стоит процент 0 % при платеже через терминал (и слип подтверждает, что они платили через терминал)? Ну, окей, зайчики, тогда мы создадим проблемы вам. Значит, никто за счет кредитных через терминалы, настроенные р2р, платить не будет. Часть людей при этом устроит скандал – и вообще откажется от посылок, поскольку не станет бегать и искать банкомат. Посылки вернутся – и отправители тоже устроят скандал. И вы потеряете часть клиентов – как с той, так и с другой стороны».

В общем, в этой ситуации, ИМХО, банки, хоть и поступили правильно, но, вместо того чтобы подумать об удобстве клиентов путем изначального разъяснения и предоставления им выбора, пошли по пути конфронтации и какой-то вендетты, что ли. Именно так эту ситуацию вижу я.

А вообще, платежи через терминал по системе р2р оказались очень многогранным инструментом.

Изначально я полагал, что его используют исключительно для снижения затрат. Да, тех самых 2 %. И не стоит недооценивать эти 2 %. Потому что, если у вас оборот, скажем, в 50 млн грн, эти «несчастные» 2 % превращаются в 1 млн гривен. А один миллион – это всегда один миллион. И если его можно сэкономить, то почему бы и нет? Второй момент касается тех, кто зарабатывает на обороте, – и получается, что, торгуя с наценкой в 5 %, ты при оплате через терминал отдаешь 40 % своего заработка «каким-то банкам».

Но потом до меня дошло, что не только в этом причина.

Вот смотрите: у нас год-полтора назад внесли изменения в закон, согласно которым торговля сложнобытовой техникой должна проходить только через кассовые аппараты. То, что все на это забили (и никто РРО себе не поставил), – это один момент.

Но теперь давайте представим ситуацию, что вы покупаете ноутбук, платите через терминал – и платеж проходит как р2р. По выписке банка это выглядит как перечисление с карты на карту, причем без назначения платежа (типа «за ноутбук»). Ну, а дальше – все очень просто. Добавляем КВЭД любых услуг, которые мы можем оказывать, пусть информационных. И когда приходит налоговая, говорим: «Что вы, какие ноутбуки? Это нам заплатили за информационные услуги. Видите, с карты на карту, даже не через терминал, который в магазине стоит».

В общем, очень надеюсь, что регулятор, в лице Нацбанка, что-то с этим всем сделает. И чем быстрее тем лучше…

Чтобы не пропустить важную информацию, подписывайтесь на мой телеграм-канал «Налоговый консультант»!

Автор:

Автор: Чтобы не пропустить ничего интересного, подписывайтесь на telegram-канал блога. Хотите, чтобы я о вас написал? Тогда ознакомьтесь с условиями сотрудничества и размещения рекламы в блоге.

Мой блог - некоммерческий проект.

Но если моя статья вам понравилась или оказалась для вас полезной, можете сказать "спасибо", 🙂 перечислив любую сумму - на ваше усмотрение.

Просто нажав на кнопку: СПАСИБО!

Мои "размышлизмы" на различные темы.

- Что харьковские теплосети делали все это лето…

- Супермаркет или рынок – где больше экономия.

- Где сельсовету деньги взять…

- Почему “худеют” упаковки с продуктами?

- Как не стоит писать письма будущему работодателю.

- Почему СЕОшники, маркетологи и прочие рекламщики вас обманывают.

- Почему государство «убивает» мелкий бизнес?

- ПриватБанк – чего стоит опасаться после национализации…

- О банковской системе и банковской тайне.

- Голые дети вокруг нас и Джок Стёрджес.

Интересное наблюдение. Лично я об этом не задумывался. Получается, что Новая Почта химичит, а мы со всеми проблемами по платежам, комиссиям пишем жалобу в банк.

Да, именно так.