Минфин плюс ГФС Украины – некомпетентность или умысел?

Вот уже на днях исполнится год, как у нас действует система СМКОР, по факту – система блокировки налоговых накладных. Одна из основных (если не основная) причин ее появления, – это борьба с так называемыми «скрутками» или, как еще говорят, «миксерами».

В чем их суть?

К примеру, предприятие покупает… н-у-у-у, пусть щебень, а продает… н-у-у-у, пусть ведра, которые оно никогда не покупало. Вот так упрощенно выглядит работа предприятия-«миксера». Говоря о работе таких предприятий, ГФС Украины и Минфин насчитывают миллиардные убытки бюджета.

Но всегда ли они есть?

Давайте рассмотрим несколько вариантов, просто для примера.

Предприятие ООО «А» – экспортер, оно продает товар заграницу.

Поскольку ставка НДС по таким товарам – ноль, у предприятия возникает экспортное возмещение НДС. То есть государство обязано вернуть ему на расчетный счет тот НДС, который оно уплатило, купив товар в Украине, а потом вывезя его заграницу.

Например, мы купили товара на 1,2 млн грн, а продали заграницу за 5 млн грн. И при этом из бюджета нам обязаны вернуть 200 тыс. грн НДСа.

А вот есть второе предприятие – ООО «В», которое купило, а может быть, даже само произвело шурупы и продало эти шурупы супермаркету за 1,2 млн грн (с НДС, конечно же).

Но вот беда: у ООО «В» нет входящего НДС – и оно обязано заплатить в бюджет 200 тыс. грн.

Что происходит дальше, если бы все было согласно закону?

Предприятие ООО «В» платит в бюджет 200 тыс. грн, бюджет берет эти 200 тыс. грн – и отдает их предприятию ООО «А».

Вопрос: сколько денег осталось в бюджете?

Правильный ответ – НОЛЬ.

На самом деле бюджет даже в минусе, потому что он потратил часть денег на то, чтобы принять декларации, провести проверку и т.п., в общем, на то, чтобы обслужить эти операции.

А теперь давайте представим ситуацию: если предприятие ООО «А», вместо того, чтобы заявить 200 тыс. грн к возмещению из бюджета, взяло – и каким-то образом «продало» эту сумму НДС ООО «Б».

Что произойдет в таком случае?

ООО «Б» не заплатит в бюджет ни копейки, а ООО «А» не получит из бюджета свой НДС.

Есть ли в данном случае ущерб бюджету?

НЕТ! Никакого ущерба нет!

Потому что, если бы все было «по-честному», бюджет все равно ничего бы не получил.

При такой «скрутке» ущерб бюджета может быть только в том случае, если бюджет в лице ГФС или Минфина изначально и НЕ планировал отдавать ООО «А» положенное ему по закону возмещение.

Вот тогда – да.

Тогда такая «скрутка» для бюджета – это ущерб.

Простите, но это же позиция мошенника!

Упрощаю.

Есть Иванов, Петров и Сидоров.

Сидоров должен деньги Петрову, а Петров точно такую же сумму денег должен Иванову.

И вот Сидоров и Иванов встречаются – и Сидоров отдает деньги не Петрову, а Иванову. Ну, а потом они звонят Петрову и говорят: «Мы тут провели взаимозачет. Короче, ты теперь Иванову ничего не должен, ну, а Сидоров тебе ничего не должен».

Казалось бы, Петров должен порадоваться.

Ему не нужно ехать из Полтавы в Киев, чтобы забрать деньги у Сидорова, а потом не нужно переться в Харьков, чтобы отдать их Иванову. Сплошной профит для Петрова – экономия денег и времени, не так ли?

Но вместо благодарности Петров поднимает крик.

Почему?

Да потому что Петров – мошенник.

Он хотел получить деньги у Сидорова, но НЕ собирался возвращать свой долг Иванову. Попросту говоря, он собирался Иванова «кинуть».

А тут пацаны сами все порешали – и у Петрова нихера не выгорело.

С точки зрения Петрова, он получил ущерб – и считает, что его «кинули», хотя на самом деле «кидок» готовил именно он.

Так вот, когда государство выступает против «скруток», в которых участвует легально возникший кредит по НДС (и при этом заявляет о наличии «ущерба для бюджета»), оно, на мой взгляд, выступает с позиции кидалы «Петрова».

Потому что, если все будет так, как предусмотрено Налоговым кодексом, в подобной ситуации ущерба бюджету НЕТ.

Вместе с тем есть еще один вариант, почему чиновники противятся таким «скруткам».

Давайте представим, что кто-то из них получает откат за то, что «разрешит» предприятию ООО «А» получить из бюджета возмещение, которое положено ему по закону.

И за это данный чиновник получит «благодарность» в размере 30–40–50 % от суммы, перечисленной из бюджета предприятию.

Повторяюсь: денег, которые предприятие получает (должно получить) из бюджета на законных основаниях.

Так вот в ситуации, когда ООО «А» и ООО «Б» «обменялись» налоговым кредитом по НДС, минуя бюджет, этот воображаемый чиновник остается без взятки.

И именно поэтому он так громко возражает против вышеупомянутых «скруток» – и кричит о несуществующем на самом деле ущербе бюджету.

Потому что в действительности ущерб нанесен только его личному карману!

Однако возникает вопрос «А когда же тогда «скрутка» наносит ущерб бюджету?»

Отвечаю: только в том случае, когда налоговый кредит по НДС возник НЕЗАКОННО!

Приведу самый простой пример.

Перед Новым годом ИМПОРТЕРЫ завозят в Украину цитрусовые – чуть больше чем дохрена.

При ввозе и растаможке они уплачивают НДС.

Дальше эти цитрусовые продаются ФОПикам за наличку, а те, в свою очередь, продают их за наличку на рынках. При этом реализацию ФОПикам за наличку никто в учете не показывает.

В результате этого у импортера товар по учету числится, но фактически он отсутствует, и плюс появляется налоговый кредит, потому что НДС уже уплачен при ввозе.

И вот с этим им нужно что-то делать.

Так что такой кредит «продается» компании-«миксеру» – и та уже торгует им дальше. Вот при использовании такого нелегального налогового кредита и получается ущерб бюджету.

Почему он нелегальный?

Да потому что при соблюдении налогового законодательства (при честном отражении в учете реализации цитрусовых ФОПикам) он просто не мог бы возникнуть.

В самом худшем случае – при продаже по цене ввоза – получится ноль кредита, ноль обязательств. А так, при честном учете, импортер после продажи должен был бы доплатить разницу в бюджет.

Но по факту ГФС Украины, как заправский наперсточник, мешает все в кучу – и заявляет об убытках, которых в половине случаев не существует. При этом ГФС Украины, создавая проблемы реальному сектору экономики, героически борется с тем, с чем бороться просто не нужно.

Возникает вопрос: «Зачем они это делают?»

На мой взгляд, есть только два варианта ответа. Или они идиоты и не понимают, или у них есть личный интерес.

Я здесь привел только два примера – самых простых и самых наглядных. Но на самом деле их, конечно же, намного больше – как с той, так и с другой стороны.

Таким образом, ГФС Украины, прикрываясь мнимыми убытками бюджета, создает давление на бизнес даже в тех случаях, когда каких-либо экономических оснований для этого попросту нет.

При этом вмешательство ГФС Украины в деятельность бизнеса напоминает ковровое бомбометание с применением напалма.

Вместо того чтобы точечно купировать проблему, ГФС Украины просто «лупит по площадям», блокируя работу вполне законопослушных плательщиков. Действует как какой-то диверсант, целенаправленно разрушающий экономику страны.

Более того, очень часто у меня возникает впечатление, что таким образом ГФС Украины прикрывает собственные косяки: некомпетентность, халатность, а может быть, даже преступный умысел.

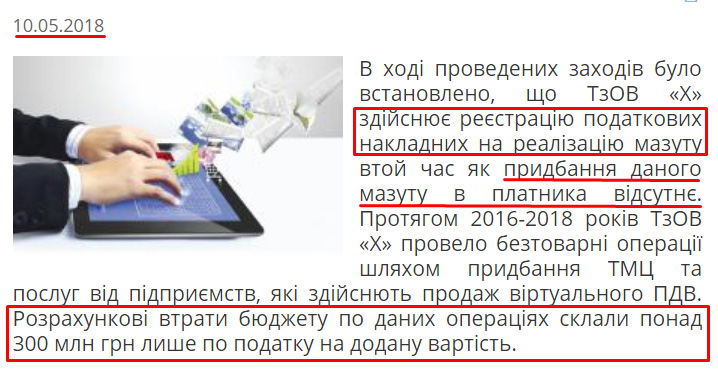

Для примера давайте рассмотрим одно из последних сообщений на сайте ГФС Украины, которое случайно попалось мне на глаза.

Как видите, ГФС Украины рапортует, что в результате незаконной, по их мнению, деятельности предприятия-«миксера», потери от операций с мазутом только по НДС составили 300 млн гривен.

Но ведь это «только» НДС, а раз так, то давайте посчитаем общий объём операций с мазутом, который в таком случае должен составлять (300/20 х 120) – 1,8 миллиарда гривен!!!

Но, если выписывались документы на мазут, значит, кому-то был нужен именно мазут – для каких-то производственных целей.

То есть в реальности мазут действительно был (это не виртуальные услуги, которые в реальности могли и не оказываться), просто он изначально был без документов – и эти операции со «скруткой» понадобились, чтобы его банально легализовать.

Насколько я помню, основным предназначением мазута является его использование в котельных установках, в различных паровых котлах и промышленных печах. Таким образом, никак не получится произвести электроэнергию/тепло, не имея реального мазута.

Самая популярная марка мазута – М-100. Если верить сети Интернет, его стоимость на сегодня составляет от 8 до 10 тыс. грн за тонну.

А раз так, то, исходя из сообщения ГФС Украины, даже при самой высокой на сегодня цене речь идет о 180 000 тонн (!!!) мазута (1 800 000 000 : 10 000).

Еще раз: СТО ВОСЕМЬДЕСЯТ ТЫСЯЧ ТОНН мазута, или, по-другому, – 3 000 железнодорожных цистерн!!!!

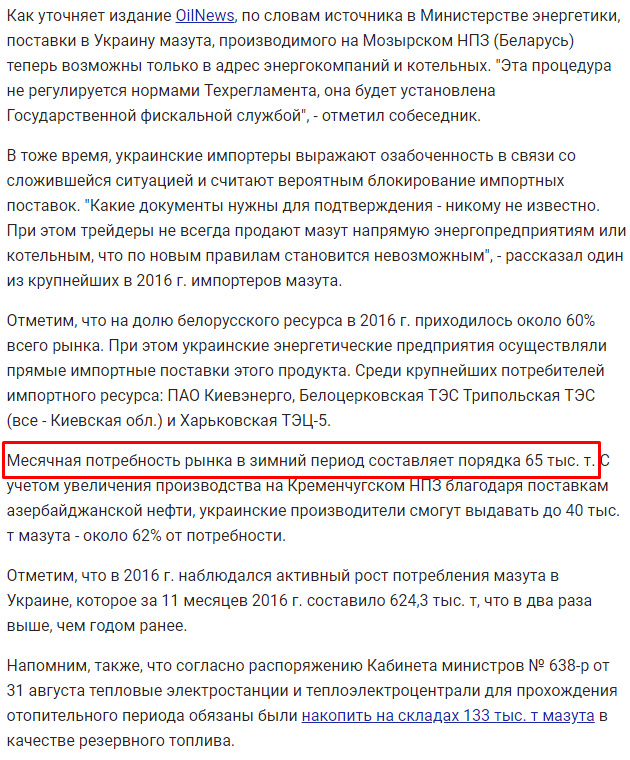

Чтобы вы понимали, это трехмесячная потребность Украины в зимний период в 2016 году (источник ЛИГА.БИЗНЕС)!

А вот для сравнения цифры за 10 месяцев 2017 года (источник enkorr.com.ua).

Таким образом говорить о завышении нормы расхода/потребления и, соответственно, необходимости получения документов «на воздух» просто смешно. Хотя бы потому, что 180 тыс. тонн – это четверть (25%) годовой потребности Украины в мазуте.

Но тогда, пардон, мон шер, а откуда у нас в Украине (пусть и в течении 2 лет) взялись 3 000 вагонов левого мазута без документов?

Вариантов, на мой взгляд, – два.

Или это «художества» украинского НПЗ (так-с-с-с, чьи у нас тут НПЗ есть в Украине?), который получил левую нефть, выпустил левое топливо – и в результате получил левые 180 тыс. тонн мазута.

Или это импортный (белорусский/российский) мазут, который попал на территорию Украины без надлежащего таможенного оформления или, говоря по-простому, – контрабандой.

Простите, господа из ГФС Украины: и в том, и в ином случае, если имело место оформление предприятием-«миксером» документов на реальный, но нелегальный мазут, вас нужно минимум уволить с работы по статье, а максимум – опять-таки, по статье :), но уже посадить.

Потому что, если НПЗ в Украине смог выпустить 3 000 вагонов левого мазута, это, ИМХО, – ваша халатность. Ведь вы это должны были выявить в ходе документальной проверки – и насчитать НПЗ тот же НДС.

А если это контрабанда, так, опять-таки, имеет место должностное преступление, раз 3 000 вагонов мазута смогли пересечь границу Украины так, что их никто не заметил!

И да, кстати, если это левый мазут с нашего «нехорошего» НПЗ, полученный из левой нефти… Каким это образом левая нефть попала через границу на украинский НПЗ?

Перепрыгнула? Перевезли вертолетами «на бреющем полете под покровом ночи»?

Неожиданный поворот событий, да?

Получается, если смотреть на деятельность «скрутки»-«миксера» под таким углом, ГФС Украины, допустив изначально просто чудовищный прокол в своей служебной деятельности, в дальнейшем, вместо привлечения к уголовной ответственности виновных должностных лиц, перекладывает эту ответственность на плательщика.

Ведь что будет дальше?

Установив, благодаря СМКОР, список покупателей мазута (повторюсь: мое мнение, что мазут реально существовал и был использован для производства или на ТЭС в качестве топлива), ГФС Украины пойдет по цепочке – и насчитает налог на прибыль, НДС и штрафы каждому РЕАЛЬНОМУ потребителю мазута.

При том, что многие из них могут быть совершенно не в курсе его нелегального происхождения. Ведь они покупают у оптового поставщика и, в отличие от ГФС Украины, не имеют возможности одним нажатием кнопки проследить всю цепочку от своего контрагента (через нескольких предыдущих) до производителя или импортера.

ГФС Украины, это вы сейчас серьезно?

Вы, если верить вашему сообщению, не уследили за тремя тысячами вагонов мазута, а после этого хотите вздуть реальный бизнес, который купил этот чертов мазут, ничего не подозревая?

Э-э-э-м-м-м… И кто вы после этого?

Или, может быть, вы хотите сказать, что этого мазута в реальности не существовало и никто не топил им котлы? Простите, электричество с теплом откуда взялись? Из воздуха? Или это вы… э-э-э-м-м-м… надышали? 🙂 🙂 🙂

Как я уже написал, сообщение про мазут случайно попалось мне на глаза во время написания этой статьи. Но, на мой взгляд, оно хорошо иллюстрирует механизм, как ГФС Украины заставляет бизнес рассчитываться за ее собственную некомпетентность и неспособность выполнять возложенные на нее функции.

Ведь в 90 % случаев, когда речь идет о сырье, продукции/товаре, запчастях/комплектующих или оборудовании, все это существует в реальности. Но было или выпущено из неоприходованного сырья, или попало на территорию Украины контрабандой.

Я, наверное, вас утомил, но приведу еще один прекрасный пример.

Фермер вырастил и убрал подсолнечник.

Дальше этот подсолнечник продается на МЭЗ (маслоэкстракционный завод), который делает из него подсолнечное мало. Но поскольку «семечка» куплена за наличку, масло никто не приходует.

После этого масло очищают, дезодорируют (либо на своих мощностях, либо на другом заводе), бутилируют (разливают в бутылки под разными торговыми марками) – и продают оптовикам.

Оптовики, в свою очередь, продают его предпринимателям – плательщикам единого налога, которые торгуют в розницу продуктами питания.

Ну, или (как вариант) после очистки/дезодорации это масло покупает производитель майонеза – и делает из него партию майонеза, который «скидывает» оптовикам. В свою очередь, оптовики продают его рознице, которая реализует его конечным потребителям – нам с вами.

Все эти операции (включая оплату за услуги по очистке/бутилированию/упаковке, печати этикеток, перевозке) проходят за наличку, без документального оформления. Ну, как за наличку…

Путем перечисления денег на частные/личные карты в ПриватБанке.

Однако на каком-то из этапов может возникнуть необходимость в легализации такой левой продукции.

Например, появляется крупный оптовый покупатель, который работает только по безналу, а имеющейся легальной продукции при этом недостаточно, чтобы «закрыть» эту поставку. Тогда на недостающую по документам, но фактически имеющуюся в наличии продукцию документы берутся у таких вот «миксеров», речь о которых шла в самом начале.

Дальше крупный оптовик, аккумулировав у себя товар/продукцию, или продаст его супермаркетам, или поставит другим производителям, которые, использовав его как сырье, выпустят готовую продукцию – и продадут ее тем же супермаркетам.

Как вы понимаете, в итоге, при налоговой проверке пострадает или завод-производитель, купивший такой товар, или супермаркет.

Хотя ни тот, ни другой – ни сном ни духом о том, что МЭЗ, продавая масло оптовику, часть из него выпустил сам, а часть вроде как (по документам) у кого-то купил (хотя на самом деле это его же масло, но из левой «семечки»).

Что должны сделать ГФС Украины во главе с Минфином, если действительно хотят наполнить бюджет и прекратить подобные операции?

Да элементарно же!

Нужно разработать и принять такие изменения в законодательство, которые сделают невозможными подобные операции.

Лично я в этом конкретном примере вижу три этапа.

Первый – невозможность получения фермером неучтенной «семечки» (почти нереально), второй – невозможность неконтролируемой транспортировки (количество масловозов (как и бензовозов или газовозов) в стране ограничено и конечно), третий – невозможность использования частных банковских карт для подобных расчетов.

Но вместо по-настоящему действенных мер ГФС Украины вот уже много лет «гоняет балду» и «делает бизнесу нервы». Сначала – основываясь на данных системы сопоставления, а сейчас – с помощью СМКОР.

И действительно…

Если раз и навсегда решить проблему с помощью изменений в законодательстве, теряется весь смыл в половине работы налоговой службы. Не нужно будет делать встреченные сверки, писать промежуточные транзитные акты или насчитывать НДС транзитерам, не будет возможности давить на конечного «выгодополучателя».

Пропадут весь цимус и смысл существования нескольких поколений налоговиков!

Пример с маслом – это первое, что пришло в голову. Я знаю десятки таких схем работы. Если конечный продукт продается в розницу, то практически все без исключения производства работают по аналогичной схеме.

И налоговая прекрасно об этом знает!

Но вместо действенных мер, направленных на то, чтобы сделать такие операции априори невозможными, налоговая много лет занимается ИБД (имитацией бурной деятельности).

Они на страже бюджета!

Проводятся проверки, пишутся акты, выносятся решения, а решения отменяются в суде: «Ах, нехорошие плательщики/судьи все отменили! А мы такую работу провели!»

А отнимите это все – и станет вопрос о самой целесообразности существования налоговой службы и ее функций…

Таким образом, в реальности ГФС Украины, кто бы не стоял у ее руля, заинтересована в том, чтобы как можно дольше, вместо реальных изменений, заниматься ИБД – и на всех этапах бизнес-процессов выносить бизнесу мозг.

На мой взгляд, им это просто банально выгодно.

Впрочем, самому бизнесу во многих случаях, как ни странно, это тоже выгодно.

Хоть он и стонет, и возмущается налоговому «давлению», но многим выгодна ситуация, когда половина производства у них – «в черную». Ну, а в случае наездов можно или откупиться, или «отбить» все в суде. Ведь во многих случаях такие начисления налогов и штрафов никак не базируются на законе, а являются фантазией налоговиков «на вольную тему».

По-настоящему от такой ситуации (то ли от некомпетентности Минфина и ГФС Украины, неспособности внести нужные изменения в закон, то ли от их умышленных действий) страдает только тот бизнес, который пытается работать честно – и сам непосредственно не имеет никакого отношения к подобным махинациям.

Вот такая печальная история….

Чтобы не пропустить важную информацию, подписывайтесь на мой телеграм-канал «Налоговый консультант»!

Автор:

Автор: Чтобы не пропустить ничего интересного, подписывайтесь на telegram-канал блога. Хотите, чтобы я о вас написал? Тогда ознакомьтесь с условиями сотрудничества и размещения рекламы в блоге.

Мой блог - некоммерческий проект.

Но если моя статья вам понравилась или оказалась для вас полезной, можете сказать "спасибо", 🙂 перечислив любую сумму - на ваше усмотрение.

Просто нажав на кнопку: СПАСИБО!